Inversarea curbei de randament este principalul motiv pentru care analistii au devenit brusc pesimisti cu privire la evolutia economiei americane si, implicit, a economiei globale.

Ce inseamna mai exact acest lucru? Pe scurt, curba de randament reprezinta diferenta dintre dobanda la titlurile stat pe termen lung (cele cu maturitate de 10 ani) si titlurile de stat pe termen scurt (titluri cu maturitate de o luna, 3 luni, 1 an sau 2 ani). Daca de exemplu titlurile de stat la 10 ani ar avea o dobanda de 3%, iar cele cu maturitate de 3 luni ar avea o dobanda de 2%, curba de randament s-ar afla la nivelul de 1.

In mod normal, diferenta este una pozitiva, asta insemnand ca atunci cand cineva acorda un imprumut primeste in schimb mai multi bani (o dobanda mai mare) cu cat perioada de creditare este mai lunga. Este un lucru logic care se intampla constant: bancile, de exemplu, primesc dobanzi mai mari cand imprumuta statul pe termen lung, iar persoanele obisnuite primesc dobanzi mai mari la depozitele pe termen lung (cand practic “crediteaza” bancile).

Totusi, uneori curba de randament devine orizontala sau chiar negativa, coborand sub 0. Acest lucru are loc cand dobanzile pe termen scurt ajung sa fie mai mari decat cele pe termen lung.

Ce s-a intamplat de fapt in ultimele zile si cum se anticipeaza o recesiune cu ajutorul curbei de randament?

La finalul saptamanii trecute, curba de randament pentru titlurile de stat americane s-a inversat, adica dobanzile la titlurile pe termen lung au ajuns sa fie egale sau chiar mai mici decat dobanzile la titlurile pe termen scurt.

| Startul recesiunii | Inversare curba de randament? | Data inversarii curbei de randament | Dupa cat timp a urmat recesiunea |

|---|---|---|---|

| August 1957 | Da | Decembrie 1956 | 8 luni |

| Aprile 1960 | Da | Septembrie 1959 | 7 luni |

| Decembrie 1969 | Da | Decembrie 1967 | 24 luni |

| Noiembrie 1973 | Da | Martie 1973 | 8 luni |

| Ianuarie 1980 | Da | Septembrie 1978 | 16 luni |

| Iulie 1981 | Da | Septembrie 1980 | 10 luni |

| Iulie 1990 | Da | Februarie 1989 | 17 luni |

| Martie 2001 | Da | Aprilie 2000 | 11 luni |

| Decembrie 2007 | Da | Ianuarie 2006 | 23 luni |

Sursa: Charlie Bilello / Pension Partners

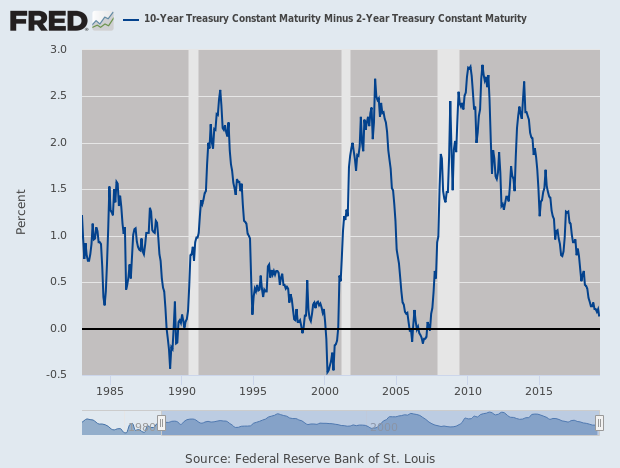

Evolutiile economiilor sunt dificil de anticipat, iar economistii au in general un istoric foarte prost cand vine vorba de anticiparea momentelor cand urmeaza noi crize. In schimb, evolutia curbei de randament (diferenta de dobanda intre titlurile de stat americane la 10 ani si cele la 2 ani) a prezis constant recesiunile din ultimii 35 de ani.

In graficul de mai jos, se poate observa 3 inversari de curba a randamentului din 1985 pana in prezent. Fara nicio exceptie, o recesiune a urmat in urmatorii 1-2 ani. Aceasta statistica este de fapt elementul de baza care i-a speriat pe analisti si investitori in ultimele zile, si care a dus la scaderi pe bursa americana, dar si pe Bursa de Valori Bucuresti.

Trebuie totusi mentionat ca inversarea curbei de randament reprezinta mai degraba un avertisment pentru investitori, decat un semnal de alarma instant. De exemplu, curba de randament (10-2 ani) s-a inversat in luna mai 1998, a revenit, apoi a intrat in teritoriu puternic negativ in anul 2000. De cealalta perte, recesiunea americana a inceput oficial abia in anul 2001. Chiar si la ultima recesiune, curba de randament s-a inversat la finalul anului 2005, insa recesiunea a inceput abia doi ani mai tarziu.

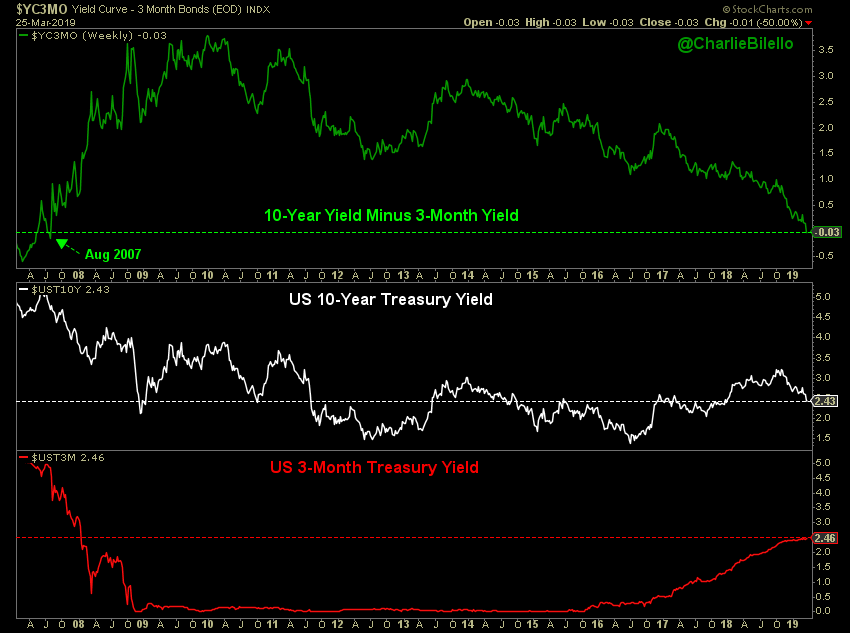

Marti, 26 martie, a fost inregistrata inversarea curbei de randament si in cazul titlurilor de stat americane cu maturitati de 10 ani si maturitati de 3 luni (vezi graficul de mai jos).

Sursa: Charlie Bilello / Pension Partners