Cine intră în RO e-Factura: nu contractul contează, ci activitatea

Una dintre cele mai importante clarificări este că drepturile de autor, ca tip de venit, nu duc automat la obligația de e-Factura. Contează caracterul activității care produce acel venit.

O cesiune ocazională de drepturi de autor, de exemplu, un text publicat rar, un rol izolat, o apariție punctuală sau venituri din drepturi moștenite nu ar trebui tratată la fel ca o activitate constantă, din care persoana fizică obține venituri lunare sau regulate.

„Criteriul decisiv este recurența. ANAF se uită la tipul activității, la regularitatea veniturilor și la caracterul repetitiv al colaborărilor. Nu simplul fapt că venitul vine dintr-un contract de drepturi de autor transformă automat activitatea în activitate economică, ci modul în care este desfășurată acea activitate”, explică Roxana Epure, Managing Partner NextUp.

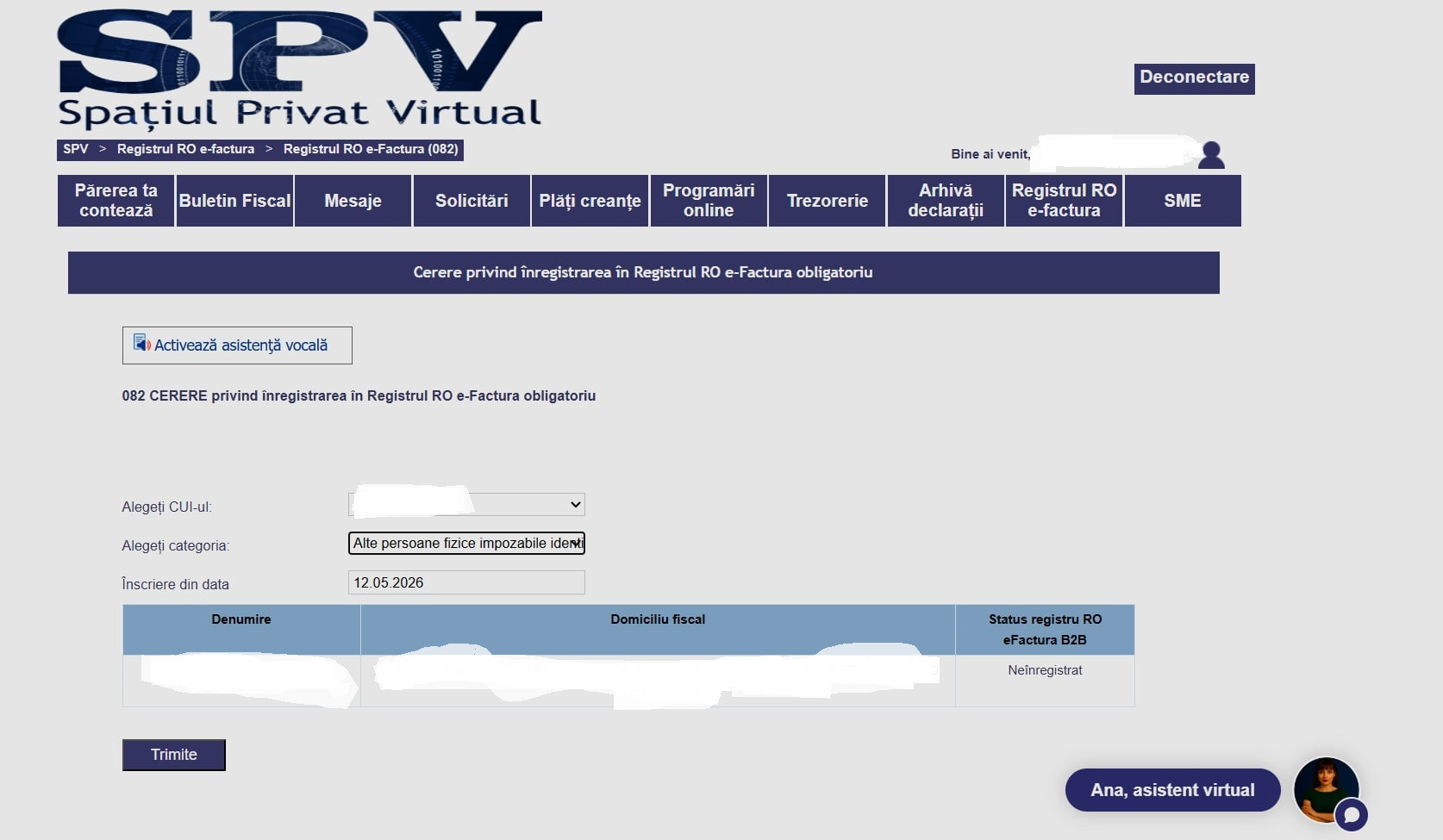

Pentru persoanele fizice care se identifică fiscal prin CNP și care desfășurau deja activități economice înainte de 1 iunie 2026, înscrierea în Registrul RO e-Factura obligatoriu trebuie cerută până cel târziu la 26 mai 2026, prin formularul 082, potrivit Ordinului ANAF nr. 378/2026. Persoanele sunt înscrise în registru cu data de 1 iunie 2026.

„Dacă vorbim despre o cesiune ocazională de drepturi de autor: un text publicat o dată pe an, un rol izolat sau o moștenire de drepturi literare, nu suntem, în principiu, în zona unei activități economice recurente. Zona gri apare la persoanele care au unul sau două contracte pe an, dar acestea se repetă sau au valori mari”, spune Roxana Epure.

În schimb, dacă o persoană fizică lucrează constant cu același beneficiar sau are mai multe colaborări regulate, activitatea poate fi considerată economică și continuă.

„Dacă o persoană fizică lucrează lunar cu același beneficiar sau are mai mulți beneficiari în mod regulat, ANAF va considera, cel mai probabil, că este vorba despre o activitate economică independentă și continuă”, afirmă Roxana Epure.

Ce se întâmplă dacă ai un singur contract pe an?

Cazurile cu un singur contract pe an sunt cele mai sensibile. Nu există o regulă simplă de tipul „un contract pe an înseamnă că nu trebuie e-Factura”. În practică, trebuie analizate valoarea contractului, recurența lui în timp și natura activității.

Dacă este o activitate cu adevărat ocazională, obligația de RO e-Factura este mai greu de susținut. Dacă însă contractul apare periodic, chiar o dată pe an, sau are valoare mare, ANAF poate considera că există o activitate economică.

Un reper important este plafonul de TVA, de 395.000 lei pe an. Depășirea acestuia poate indica existența unei activități economice relevante fiscal, dar sub acest plafon pot exista în continuare situații în care activitatea este recurentă.

„Ca de obicei, normele de aplicare lasă multe spații gri. Nu există o listă clară de criterii, cu punctaj, care să spună exact când o activitate devine economică și continuă. De aceea, fiecare situație trebuie analizată în funcție de recurență, tipul activității și nivelul veniturilor”, spune Roxana Epure.

Pașii pentru persoanele fizice plătite pe drepturi de autor

Pentru o persoană fizică ce lucrează exclusiv pe contracte de drepturi de autor, fără PFA sau firmă, conformarea presupune câțiva pași administrativi.

1. Cont în Spațiul Privat Virtual

Accesul la RO e-Factura se face prin Spațiul Privat Virtual, adică SPV. Persoana fizică trebuie să aibă cont SPV pe CNP.

„Dacă obții venituri pe CNP și desfășori activitate economică, trebuie să transmiți facturile prin sistemul național RO e-Factura, chiar dacă nu ai CIF și te identifici fiscal doar prin CNP”, explică Roxana Epure.

Cum te înregistrezi în Spațiul Privat Virtual (SPV), pas cu pas

2. Depunerea formularului 082

Persoanele fizice care desfășurau deja activități economice înainte de 1 iunie 2026 trebuie să solicite înscrierea în Registrul RO e-Factura obligatoriu până cel târziu la 26 mai 2026. Cererea se face prin formularul 082.

„Persoanele fizice care se identifică fiscal prin CNP și care au început să desfășoare activități economice înainte de 1 iunie 2026 trebuie să solicite înscrierea în Registrul RO e-Factura obligatoriu până cel târziu la 26 mai 2026, prin formularul 082”, precizează Roxana Epure.

3. Înscrierea în Registrul RO e-Factura obligatoriu

După depunerea formularului, autoritățile fiscale operează înscrierea în registru. Pentru cei care aveau activitate înainte de 1 iunie 2026, înscrierea se face cu data de 1 iunie 2026. Pentru cei care încep ulterior o activitate economică, înscrierea trebuie cerută înainte de începerea activității.

4. Emiterea facturii

Persoana fizică emite factura pentru serviciile prestate sau pentru drepturile cedate. Contractul de drepturi de autor rămâne baza relației dintre autor și beneficiar, dar factura este documentul fiscal care justifică prestarea.

5. Generarea facturii în format XML

Factura trebuie generată în formatul cerut de RO e-Factura, adică XML. Acest lucru se poate face fie prin aplicația ANAF, fie printr-un soft de facturare.

6. Încărcarea facturii în SPV

Factura se transmite în sistemul RO e-Factura prin SPV. După încărcare, sistemul ANAF validează documentul și emite recipisa.

7. Trimiterea facturii către beneficiar

RO e-Factura este sistemul prin care factura ajunge la stat, dar persoana fizică trebuie să trimită documentul și beneficiarului, de regulă prin e-mail sau prin canalul stabilit contractual.

„Fluxul corect este: emiți factura, o generezi în format XML, o încarci în SPV, aștepți validarea ANAF și salvezi recipisa. Abia apoi factura trebuie transmisă și beneficiarului, prin metodele obișnuite, de exemplu pe e-mail”, explică Roxana Epure.

Termenul de transmitere: cinci zile lucrătoare

Factura trebuie transmisă în sistemul RO e-Factura în termen de cinci zile lucrătoare de la data emiterii, dar nu mai târziu de cinci zile lucrătoare de la data-limită prevăzută pentru emiterea facturii. Regula privind cele cinci zile lucrătoare este aplicabilă din 2026, potrivit informațiilor ANAF.

Pentru freelanceri și creatori care emit facturi la final de lună, aceasta este una dintre cele mai importante obligații practice. Factura nu trebuie lăsată „pentru mai târziu”, pentru că termenul curge de la emitere.

Este nevoie de semnătură digitală?

Pentru persoanele fizice care folosesc aplicația ANAF, varianta minimă nu presupune semnătură digitală. Este nevoie de cont SPV și de încărcarea manuală a facturii.

„Pentru persoanele fizice care folosesc aplicația ANAF nu este nevoie de semnătură digitală. Dacă însă vor să utilizeze o aplicație de facturare care automatizează procesul, atunci, de regulă, au nevoie de certificat digital”, explică Roxana Epure.

Cu alte cuvinte, există două variante:

- Varianta gratuită este folosirea aplicației ANAF. Este potrivită pentru persoanele care au puține facturi pe an, dar presupune mai multă muncă manuală: generarea facturii, încărcarea în SPV și salvarea recipisei.

- Varianta automatizată este folosirea unui soft de facturare. Aceasta poate simplifica procesul, dar poate presupune semnătură digitală și, în unele cazuri, costuri suplimentare.

Va exista un soft special pentru persoanele fizice?

Nu. Nu există un soft special pentru persoanele fizice care emit facturi pe CNP. Se folosesc aceleași aplicații de facturare sau aplicația gratuită ANAF.

„Nu există un soft special pentru persoanele fizice pe CNP. Facturarea nu este diferită doar pentru că vorbim despre o persoană fizică, așa că se folosesc aceleași aplicații de facturare sau aplicația gratuită ANAF”, spune Roxana Epure.

Problema practică este însă interfața SPV, care nu este ușor de folosit pentru persoane fără experiență în raportări fiscale.

„Accesul la RO e-Factura se face prin Spațiul Privat Virtual. Problema practică este că platforma ANAF nu este prietenoasă, denumirile butoanelor nu sunt intuitive, iar încărcarea facturii și salvarea recipisei se fac manual dacă folosești aplicația ANAF”, spune Roxana Epure.

Reținerea la sursă nu elimină obligația de e-Factura

Unul dintre cele mai frecvente motive de confuzie este reținerea impozitului la sursă. În cazul multor contracte de drepturi de autor, beneficiarul reține și plătește impozitul. Asta nu înseamnă însă că factura nu mai trebuie emisă, dacă activitatea intră în zona obligației RO e-Factura.

„Reținerea la sursă nu scutește de e-Factura. Este o eroare frecventă. Faptul că impozitul este reținut de beneficiar nu elimină obligația de facturare electronică, dacă activitatea persoanei fizice este una independentă și repetitivă”, spune Roxana Epure.

Aceeași distincție se aplică și între statul de plată și factură.

„Statul de plată justifică reținerea impozitului și a contribuțiilor, în timp ce factura justifică prestarea serviciului. Cele două documente au funcții diferite și nu se substituie reciproc”, explică Managing Partnerul NextUp.

Când nu se aplică RO e-Factura

Există situații în care RO e-Factura nu se aplică. În general, obligația nu vizează operațiunile care nu au locul prestării în România sau care nu intră în sfera de aplicare a TVA.

De exemplu, în cazul unor platforme digitale externe sau al unor beneficiari nerezidenți, trebuie analizat unde este considerat locul prestării serviciului, potrivit regulilor de TVA. Dacă locul prestării nu este România, obligația de transmitere prin RO e-Factura nu ar trebui să se aplice.

În schimb, dacă serviciul este prestat în România pentru un beneficiar pentru care operațiunea intră în aria regulilor interne, obligația poate exista.

Ce se întâmplă dacă factura este emisă, dar nu este transmisă în RO e-Factura

Dacă persoana fizică emite factura către beneficiar, dar nu o transmite prin RO e-Factura, factura nu devine automat nulă. Problema este fiscală.

„Factura nu devine invalidă juridic, dar devine problematică fiscal. Dacă nu este transmisă în SPV, emitentul riscă sancțiuni, iar beneficiarul poate avea probleme cu deductibilitatea cheltuielii”, spune Roxana Epure.

În practică, o companie poate refuza sau amâna plata până primește factura validată în sistem. Pentru beneficiar, lipsa facturii în RO e-Factura poate genera risc fiscal, în special în privința deductibilității cheltuielii.

Ce obligații are beneficiarul, adică firma care plătește

Companiile care lucrează cu persoane fizice plătite pe drepturi de autor trebuie să verifice dacă furnizorii lor au obligația de a transmite facturi prin RO e-Factura. Dacă factura nu apare în sistem, riscul nu rămâne doar la persoana fizică.

„Companiile care lucrează cu persoane fizice pe CNP trebuie să își verifice furnizorii și, dacă este cazul, să îi notifice cu privire la obligația de transmitere prin RO e-Factura. Riscul nu este doar la emitent, ci și la beneficiar”, afirmă Roxana Epure.

Beneficiarul are la dispoziție și formularul 800, o notificare prin care poate informa ANAF că nu a primit factura electronică în termen, deși furnizorul avea obligația să o transmită. Procedura formularului 800 este prezentată în informări ANAF privind facturile netransmise prin sistem.

„Dacă firma a plătit, dar nu a primit factura electronică la timp, poate folosi formularul 800 pentru a informa ANAF că furnizorul nu și-a îndeplinit obligația. ANAF notifică apoi emitentul să transmită factura”, explică Epure.

Ce se întâmplă în cazul veniturilor mixte

Unii freelanceri nu au doar venituri din drepturi de autor, ci și venituri din servicii de marketing, consultanță, social media, fotografie, video sau alte activități independente.

În aceste cazuri, obligația se analizează în funcție de activitatea economică desfășurată, nu de eticheta contractului. Dacă persoana fizică este înscrisă în Registrul RO e-Factura obligatoriu și desfășoară activitate economică, facturile aferente acestei activități trebuie transmise prin sistem.

„Obligația urmează activitatea, nu eticheta contractului. Dacă aceeași persoană fizică are venituri din drepturi de autor și din servicii de marketing sau freelancing, facturile aferente activității economice trebuie transmise prin RO e-Factura din momentul înregistrării”, spune Roxana Epure.

Veniturile cumulate sunt relevante și pentru monitorizarea plafonului de TVA.

Cele mai riscante greșeli pentru freelanceri și creatori

Primele luni de aplicare pot aduce mai multe erori, mai ales pentru persoanele fizice care nu au mai lucrat cu sisteme fiscale digitale.

„Cele mai mari riscuri sunt neînregistrarea la timp, netransmiterea facturii în termenul de cinci zile lucrătoare, modificarea facturilor după upload în loc de stornare și ideea greșită că factura transmisă în SPV nu mai trebuie trimisă și clientului”, spune Roxana Epure.

Cele mai importante greșeli sunt:

Nedepunerea formularului 082 la timp, pentru persoanele care aveau deja activitate economică înainte de 1 iunie 2026.

- Netransmiterea facturii în termenul de cinci zile lucrătoare.

- Modificarea sau ștergerea facturii după transmiterea în SPV, în locul procedurii corecte de stornare.

- Presupunerea că reținerea la sursă elimină obligația de facturare electronică.

- Trimiterea facturii doar în SPV, fără transmiterea ei și către beneficiar.

- Confuzia între venit ocazional și activitate recurentă.

Ce trebuie să rețină persoanele fizice plătite pe drepturi de autor

Persoanele fizice care au venituri din drepturi de autor nu trebuie să presupună automat că orice contract le obligă să intre în RO e-Factura. În același timp, nici nu pot presupune că sunt excluse doar pentru că nu au PFA, firmă sau pentru că impozitul le este reținut la sursă.

Criteriul central este recurența activității. Cine are colaborări lunare sau regulate, cu unul sau mai mulți beneficiari, intră într-o zonă în care obligația de e-Factura devine relevantă. Cine are venituri rare, izolate, se află într-o zonă care trebuie analizată punctual.

Lipsa unei grile clare de criterii lasă în continuare loc de interpretare. Din acest motiv, persoanele fizice care obțin venituri constante din drepturi de autor ar trebui să verifice din timp dacă trebuie să depună formularul 082, să își activeze accesul în SPV și să stabilească dacă vor folosi aplicația ANAF sau un soft de facturare.

Pentru mulți freelanceri, schimbarea nu ține doar de o formalitate fiscală, ci de felul în care vor putea încasa legal și fără blocaje de la companiile cu care lucrează.