Dinamica cifrelor emitentilor BVB

Deteriorarea siuatiei economice a inceput cu ultimele trei luni ale anului trecut, cand, dupa o dinamica puternic pozitiva in prima parte a anului 2008, companiile au marcat o crestere de doar 6,99% a veniturilor totale obtinute si per total o marja neta negative, conform raportului Intercapital, realizat de Andreea Gheorghe, directorul departamentului de analiza.

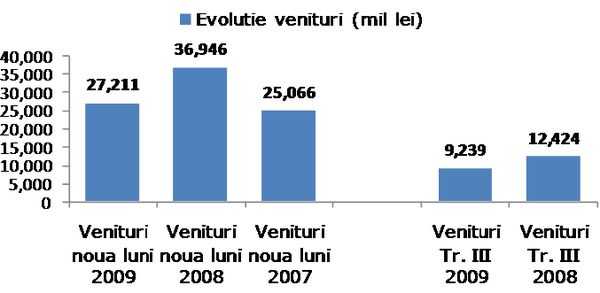

Deteriorarea siuatiei economice a inceput cu ultimele trei luni ale anului trecut, cand, dupa o dinamica puternic pozitiva in prima parte a anului 2008, companiile au marcat o crestere de doar 6,99% a veniturilor totale obtinute si per total o marja neta negative, conform raportului Intercapital, realizat de Andreea Gheorghe, directorul departamentului de analiza.In primele noua luni ale anului curent, veniturile totale incasate au scazut cu 26,35%, iar profiturile cu 44,73%. Veniturile totale obtinute de companiile BVB la noua luni 2009 au fost de 27.211 mil lei, fata de 36.946 venituri obtinute in primele noua luni ale anului 2009.

“Comprimarea afacerilor companiilor listate pare foarte grava daca o raportam la anul 2008, insa anul 2008 a fost anul cu performante economice de varf in Romania. In primele trei trimestre ale anului 2008 veniturile totale consemnate de companii au crescut cu 47,39% fata de aceeasi perioada din 2007, iar profiturile cu 64,64%”, se arata in raport.

In acelasi timp, nivelul afacerilor companiilor listate s-a mentinut usor mai sus fata de cel inregistrat in aceeasi perioada a anului 2007. Astfel, din raportul Intercapital reiese ca valoarea afacerilor companiilor de la BVB la noua luni 2009 se apropie de nivelul acestora din aceeasi perioada a anului 2007, cand au fost de 25.666 mil lei.

Profiturile au fost de 5.725 mil lei la noua luni 2009, fata de 10.358 mil lei la noua luni 2008 si 6.291 mil lei la noua luni 2007.

Fata de anul 2007, la noua luni 2009 afacerile companiilor listate au fost mai mari cu 8,55%, iar profiturile mai mici cu 8,99%, corectia de anul acesta aducand companiile din punct de vedere al volumului operatiunilor la nivelul anului 2007.

“Scaderea brusca a cererii a afectat insa companiile pe partea administrativa, luand prin surprindere managementul acestora”.

Sursa: Intercapital Invest

Proftabilitate si cash - flow

Astfel, daca veniturile la nivelul anului 2007 nu pot fi neaparat considerate un dezastru, scaderea brusca a acestora, dar si opacitatea in legatura cu evolutia diferitelor variabile din economie, a atras dupa sine un dezastru la nivel de profitabilitate si cash flow, scrie Andreea Gheorghe.

Astfel, daca veniturile la nivelul anului 2007 nu pot fi neaparat considerate un dezastru, scaderea brusca a acestora, dar si opacitatea in legatura cu evolutia diferitelor variabile din economie, a atras dupa sine un dezastru la nivel de profitabilitate si cash flow, scrie Andreea Gheorghe.Daca in anii trecuti erau catalogate ca performante companiile care se diferentiau printr-o dinamica pozitiva constanta, in prezent sunt considerate performante cele care s-au remarcat printr-un management eficient de criza si si-au organizat in mod corespunzator activitatea.

“Companiile romanesti au un istoric scurt in ceea ce priveste desfasurarea activitatii intr-un mediu de afaceri capitalist si cu atat mai putin experienta unui management de criza”.

Daca nivelul veniturilor inregistrate in prezent de companii se afla cu aproximatie la nivelul anului 2007, nu acelasi lucru putem spune si de preturi. Indicele BET, BET – C si BET – FI se afla in prezent la niveluri consemnate in anul 2005.

“Cresterea aversiunii fata de risc a aruncat companiile listate la valori de piata foarte scazute in comparatie cu fundamentele acestora. Astfel, pe trendul de scadere inceput in iulie 2007 si finalizat in februarie 2009, companiile romanesti au pierdut in medie peste

80% din capitalizare, scaderea de la bursa nefiind justificata in totalitate de situatia financiara a acestora”.

Bilantul raportarilor la bursa: De la scaderi generalizate la mici surprize pozitive

Preturi cu discount fata de regiune

Din februarie 2009 pana in prezent, pe fondul unui context global imbunatatit, indicii BVB au consemnat aprecieri importante, emitentii listati inregistrand aprecieri de peste 150%.

Din februarie 2009 pana in prezent, pe fondul unui context global imbunatatit, indicii BVB au consemnat aprecieri importante, emitentii listati inregistrand aprecieri de peste 150%. “In ciuda acestui trend agresiv de crestere, companiile de la BVB se tranzactioneaza in continuare cu discount comparativ cu tarile din regiune sau alte societati listate pe burse din Europa de Vest. Exceptand sectorul de farmaceutice si servicii, in medie celelalte sectoare reprezentate in structura emitentilor de la BVB se tranzactioneaza in prezent cu un discount semnificativ daca avem in vedere indicatorul P/S”, se mai arata in raport.

Analizand valorile indicatorul P/B, toate sectoarele de la BVB se tranzactioneaza cu discount fata de pietele europene din Vest.

Cantarind situatia prin prisma indicatorului P/E situatia este mai putin incurajatoare, putine companii prezentand atractivitate din acest punct de vedere.

Analistul Intercapital spune ca acest decalaj poate fi explicat de situatia interna din prezent si de incadrarea Romaniei pe ultimele locuri in randul tarilor emergente din Europa de Est pe baza performantelor macroeconomice, discountul aratand de fapt perceptia pentru risc in legatura cu investitiile in active romanesti.

Totusi, in conditiile mentinerii unei situatii pozitive pe plan extern, companiile romanesti vor tinde sa recupereze acest decalaj mai ales ca acesta este dat de multipli mai putin sensibili la variatii negative ale indicatorilor financiari care ii genereaza.

“Astfel, chiar daca anul 2010 nu va fi unul pozitiv pentru mediul economic romanesc, multiplii P/B si P/S vor inregistra variatii mai modeste si vor ramane in continuare unii atractivi. Indicatori precum veniturile si capitalul propriu vor fi mai putin volatili in comparatie cu profiturile emitentilor listati”.

Mai mult, in conditiile mentinerii unui climat economic global propice si pe masura scaderii aversiunii fata de risc, pietele emergente ar trebui sa inregistreze evolutii mai bune in comparatie cu celelalte piete mai dezvoltate, fiind normal sa existe inversul situatiei actuale—prin prisma unui potential mai riicat, multiplii mai mari pe pietele emergente.