Piata asigurarilor de grup din Romania va continua sa creasca in 2016, in conditiile in care tratamentul fiscal pentru asigurarile de sanatate s-a imbunatatit, la o deductibilitate de 400 euro pe an pentru angajator si 400 euro pentru angajat. Previziunea este sustinuta si de faptul ca pe primul loc in topul preferintelor angajatorilor se afla pachetele de sanatate, acestea regasindu-se si in topul preferintelor angajatilor pe locul secund, dupa beneficiile financiare, potrivit unui studiu Metropolitan Life.

Un tratament fiscal imbunatatit pentru asigurarile private de sanatate (similar cu Pilonul III de pensii private) devine cea mai mare schimbare in piata asigurarilor, odata cu 2016. Astfel, segmentul corporate este incurajat sa faca trecerea de la abonamentele medicale la asigurarile private de sanatate de grup, in timp ce piata de retail devine mai atractiva pentru asiguratori.

Pana acum, deductibilitatea oferite de medicina muncii, sub care sunt incadrate multe abonamente medicale, a ajutat la dezvoltarea pietei. In acelasi timp, orientarea abonamentelor mai mult pe preventie si diagnosticare, decat pe tratament si recuperare a determinat mentinerea unui pret mai mic comparativ cu al asigurarilor de sanatate.

"Pentru ca acestea din urma nu au fost extinse in masa si acopera servicii medicale mai costisitoare precum tratamentul si recuperarea, atunci pretul a fost mai ridicat decat al abonamentelor medicale. Pe de alta parte, asigurarile de sanatate nu au beneficiat de la inceput de stimulente fiscale si, in plus, infrastuctura medicala de calitate cu capacitate redusa a fost un alt factor care a intarziat dezvoltarea pietei, asiguratorii avand o retea medicala nationala limitata pentru incheierea de contracte", spune Emilia Bunea (foto), CEO, Metropolitan Life.

Citeste si:

Conform unui studiu realizat de Metropolitan Life si IRES la sfarsitul lui 2014 pe mai multe companii multinationale si nationale din Romania, pe primul loc in topul preferintelor angajatorilor se afla pachetele de sanatate, acestea regasindu-se si in topul preferintelor angajatilor pe locul secund, dupa beneficiile financiare, arata managerul.

In acest context, Metropolitan Life propune pe piata o oferta de asigurari de viata de grup, ce poate fi incheiata prin intermediul angajatorilor si ofera beneficii financiare atat in cazul unor evenimente neprevazute si care pot destabiliza o familie (deces, invaliditate, diagnostiare cu o boala grava), cat si in cazul unor situatii medicale care necesita spitalizare, interventii chirurgicale, fara a limita clientul la o anumita retea medicala.

"Asadar, am considerat necesar sa suplimentam oferta existenta de asigurare de grup cu noi beneficii medicale care adreseaza interesul angajatorilor orientat atat pentru performanta companiei prin oferirea acestor beneficii angajatilor, cat si pentru bunastarea si motivarea acestora. Din punct de vedere al angajatilor, noile beneficii medicale introduse protejeaza viata si sanatatea acestora intr-un mod simplu si inovator", arata Emilia Bunea.

Citeste si:

Beneficiile constau in rambursarea cheltuielilor medicale pentru medicamente, investigatii / consultatii medicale, ochelari de vedere, transport cu ambulanta, achizitia de mijloace de sprijin pentru persoane cu dizabilitati, precum si posibilitatea de a introduce in asigurarea de grup un beneficiu zilnic de concediu medical. Acest beneficiu zilnic functioneaza astfel: angajatul primeste o indemnizatie zilnica de maxim 50 euro / zi sau echivalent in lei, in cazul in care intra in incapacitate temporara de munca, in urma unui accident sau a unei imbolnaviri.

Protectia financiara oferita de asigurarea de viata de grup acopera atat angajatul asigurat, cat si familia acestuia, care in anumite situatii devine beneficiara. Cheltuielile neprevazute pot fi provocate de variate evenimente nedorite precum decesul sau invaliditatea, diagnosticarea cu o afectiune grava a unui angajat sau situatii ce implica spitalizare si interventie chirurgicala, iar acestea sunt situatii care pot, cu adevarat, destabiliza o familie.

Citeste si:

"De curand, am platit un beneficiu de aproximativ 250.000 lei catre familia unui angajat care a decedat dupa imbolnavire, angajatul fiind inclus intr-o asigurare de grup achizitionata de o companie multinationala. De asemenea, o alta suma platita pentru o despagubire in caz de deces a fost de aproximativ 170.000 lei. In prima jumatate din 2015, am constatat ca cele mai accesate beneficii de angajatii asigurati au fost beneficiile medicale constand in acoperirea cheltuielilor de spitalizare, interventii chirurgicale si rambursarea cheltuielilor medicale intr-un plafon stabilit contractual", spune seful Metropolitan Life.

Piata de asigurari de grup destinate clientilor corporativi, mult prea discreta

Avand in vedere ca nu exista raportari centralizate la nivel de piata a asigurarilor de grup si nici vreun trust media independent care sa colecteze informatii despre primele brute subscrise sau numarul de companii care incheie asigurari de grup, orice estimare a acestui aspect va fi o speculatie. Singura referire se poate face la valoarea aproximativa de 10 milioane de lei, reprezentand prime intermediate de principalii brokeri de asigurari corporate din piata in prima jumatate din 2015, conform Insurance Profile nr 3/2015, emis de XPRIMM.

Citeste si:

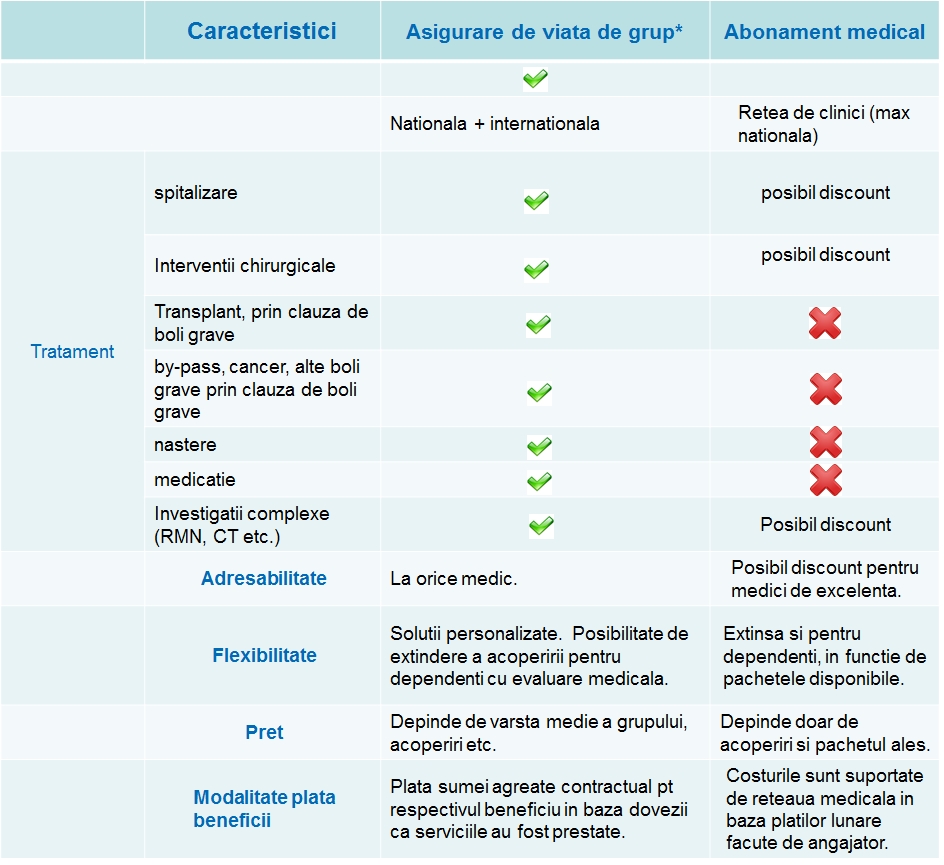

Totusi aceasta valoare este estimativa si nu cuprinde vanzarile directe catre companii realizate de echipele de beneficii pentru angajati ale companiilor de asigurari si nici vanzarile submise de agenti proprii ai companiilor de asigurari. Asigurarile de viata de grup cu beneficii medicale atasate sunt incheiate cu o companie de asigurari si permit acces fara restrictii, la clinicile alese de clientul asigurat, inclusiv tratamente pentru cancer (in cazul in care asigurarea are inclusa si optiunea de beneficii in caz de boli grave), servicii de transplant, nastere in anumite conditii medicale, medicatie si investigatii imagistice de tip CT, RMN.

In ceea ce priveste prima medie a unei asigurari de grup din portofoliul Metropolitan Life, Emilia Bunea spune ca aceasta este de aproximativ 15 lei / luna/persoana, iar angajatii pot beneficia de rambursarea cheltuielilor medicale si plata concediului medical in cadrul asigurarii de grup.

Citeste si:

Conform unui exemplu de calcul, pentru o asigurare de grup pentru 10 persoane ce cuprinde un pachet minim de servicii medicale, costul este de 1000 lei/an (aprox 85 lei/luna). Pachetul cuprinde beneficiu in caz de deces din accident, in valoare de 10.000 lei, beneficiu in caz de invaliditate totala din accident, in valoare de 10.000 lei, beneficiu in caz de invaliditate partiala din accident (procent din suma in functie de gravitatea invaliditatii), in valoare de 10.000 lei, beneficiu zilnic in caz de spitalizare din accident (indemnizatie zilnica), in valoare de 50 de lei, beneficiu zilnic de convalescenta post-spitalizare din accident (conform concediului medical recomandat de medic), in valoare de 25 de lei, beneficiu pentru interventii chirurgicale din accident (procent din suma in functie de complexitatea interventiei), in valoare de 1.000 de lei si rambursarea cheltuielilor medicale din accident in valoare de 500 de lei.

Citeste si:

Abonamentul medical vs. asigurarea de viata de grup

La fel ca si abonamentele medicale, si asigurarile de viata de grup pot fi incheiate de companii angajatoare pentru angajatii acestora (cu scopul de a le oferi beneficii suplimentare de motivare). In acest caz, companiile angajatoare achizitioneaza pachete de asigurari de viata de grup ale caror costuri pornesc de la 15 lei/luna pentru fiecare angajat asigurat in functie de beneficiile incluse in asigurare. Costurile pot fi acoperite partial sau integral de angajator.

Relatia asiguratori - furnizori de servicii medicale

"Astfel de parteneriate intre asiguratori si furnizorii de servicii medicale contribuie la un management mai bun al fondurilor atat in sistemul privat, cat si in cel de stat. Despagubirile platite de asiguratori pentru servicii medicale constituie o sursa de finantare suplimentara pentru institutiile medicale private si pot deveni o sursa eficienta de finantare si pentru spitalele de stat. In plus, asiguratorul evalueaza calitatea actului medical in baza unor protocoale agreate intre cele doua parti contractante (asiguratorul si institutia medicala) ceea ce contribuie la cresterea satisfactiei pacientilor", afirma Emilia Bunea.

Seful Metropolitan Life adauga ca asiguratorul poate impune respectarea unor standarde medicale si in ceea ce priveste dotarile si nivelul de salubritate a institutiilor medicale. "Un alt beneficiu pentru pacienti din colaborarea dintre asiguratori si institutiile medicale il reprezinta evaluarea medicilor in functie de rezultatele actului medical indeplinit, nu in functie de folclor. Prin urmare, nu doar infrastructura medicala este imbunatatita, cat si partile implicate in actul medical - pacient, furnizor de servicii medicale si asigurator - sunt intr-o relatie de castig din dezvoltarea relatiilor intre asiguratori si furnizori de servicii medicale", conchide Emilia Bunea.

Sursa foto: Andrada Mihailescu

Calculator Salariu: Află câți bani primești în mână în funcție de salariul brut »

Te-ar putea interesa și: