Previziunile Kiwi Finance pentru semestrul II

Specialistii Kiwi Finance asteapta o crestere a lichiditatii in piata, deblocarea tranzactiilor imobiliare, scaderea indicilor de referinta si o mai mare stabilitate la nivel macro ca urmare a acordului cu FMI.

Specialistii Kiwi Finance asteapta o crestere a lichiditatii in piata, deblocarea tranzactiilor imobiliare, scaderea indicilor de referinta si o mai mare stabilitate la nivel macro ca urmare a acordului cu FMI.„Toti acesti factori vor concura la deblocarea tranzactiilor imobiliare si sa nu uitam de programul Prima Casa, care a avut o influenta atat la nivel psihologic, cat si la nivel tranzactional, influentand domeniile conexe, dar si piata fortei de munca”, declara Anca Bidian (foto), CEO Kiwi Finance.

Pe de alta parte, ceea ce au observat brokerii de credite de la Kiwi in primul semestru a fost o schimbare a apetitului de risc atat al bancilor, cat si al clientilor acestora si al conditiilor de finantare, redefinirea prioritatilor consumatorilor de produse bancare, stabilitatea sistemului bancar si o scadere reala a preturilor pe piata imobiliara cu 25% la locuintele noi si 50% in cazul locuintelor vechi.

“Totodata, dobanzile la depozite scad si vor scadea si vor fi urmate de cele la credite cu o intarziere de 2-3 luni”, explica Anca Bidian, CEO Kiwi Finance.

Restantele acumulate de populatie au inregistrat in mai un avans anualizat de 144,3%, saltand soldul restantelor la peste 1,7 miliarde de lei (413 milioane euro), conform datelor publicate de BNR.

Astfel, restantele mai mari de 30 de zile la creditele contractate de populatie au ajuns in luna mai la 1,726 miliarde lei (413 milioane euro), in avans cu 9,6% fata de aprilie.

La finele lunii aprilie, restantele mai mari de 30 de zile la creditele contractate de populatie insumau 1,575 miliarde lei (376,5 milioane euro).

Cititi mai multe aici.

Studiu: Romanii isi cheltuie cu mai mult grija veniturile lunare

Desi criza economica nu a afectat in mod egal populatia tarii, evenimentele din ultima vreme au schimbat ceva in mentalitatea si comportamentul romanilor. “Potrivit datelor noastre, 91% dintre cetatenii tarii au devenit mult mai atenti la modalitatea in care isi cheltuiesc si administreaza veniturile lunare”, a declarat Bidian.

Desi criza economica nu a afectat in mod egal populatia tarii, evenimentele din ultima vreme au schimbat ceva in mentalitatea si comportamentul romanilor. “Potrivit datelor noastre, 91% dintre cetatenii tarii au devenit mult mai atenti la modalitatea in care isi cheltuiesc si administreaza veniturile lunare”, a declarat Bidian. Astfel, daca la sfarsitul anului trecut, un alt studiu al brokerului de credite arata ca 52% dintre romani voiau sa cumpere un imobil, in prezent numai 37% se gandesc sa achizitioneze o locuinta.

„Totusi, interesul pentru achizitia de imobile exista, iar programul „Prima Casa” va stimula si mai mult cererea prin intermediul acestui proiect. La nivelul Kiwi Finance, solicitarile pentru contractarea unui credit ipotecar au crescut de la anuntarea proiectului cu 200%”, explica CEO-ul companiei de brokeraj de credite.

Peste trei sferturi (77%) din cei interesati de achizitii in acest an isi vor asigura componenta de finantare printr-un imprumut, iar 14% prefera ratele direct la dezvoltator, alti 14% - surse proprii si doar 9% apeleaza la lichiditatile rudelor sau ale prietenilor.

De asemenea, conform rezultatelor studiului, 11% dintre romani si-ar dori o masina noua, iar 1% au in plan achizitionarea unui teren. In schimb, 47% dintre romani au declarat ca nu mai au nici o prioritate de achizitie pentru 2009.

Sursa: Kiwi Finance

Totodata, acelasi studiu arata ca 53% dintre romani au resimtit mult si foarte mult efectele crizei economice prin care trece Romania datorita majorarii cheltuielilor lunare si ale ratelor sau scaderea veniturilor, iar 31% dintre acestia au fost putin afectati.

Sursa: Kiwi Finance

Ceilalti 16% dintre romani considera ca schimbarile economice actuale nu au avut un impact semnificativ asupra situatiei lor profesionale si personale.

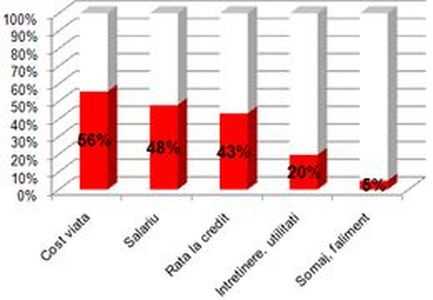

Rezultatele studiului "Romanii, dupa un an de criza. Reactii si decizii" arata ca mai mult de jumatate dintre cei 1.000 de romani chestionati sunt ingrijorati de posibilitatea micsorarii salariului, iar mai mult de o treime se tem de pierderea locului de munca.

"Ratele lunare la banca sunt prioritate pentru 18% dintre romani, in tmp ce 11% isi doresc sa poata achita in continuare cheltuielile lunare (intretinere, utilitati etc.)", se mentioneaza in studiu.

Studiul a fost realizat de Kiwi Finance in perioada mai-iunie 2009 in mediul urban, pe un esantion de 1.000 de persoane, cu venituri intre 400-2.000 de euro, cu varste intre 21 si 55 de ani.

Kiwi Finance in programul Prima Casa

Kiwi Finance a trimis catre banci 47 de dosare pentru credite prin programul Prima Casa, in valoare de 2,5 milioane de euro, din care trei sau patru au fost aprobate, spune Bidian.

Kiwi Finance a trimis catre banci 47 de dosare pentru credite prin programul Prima Casa, in valoare de 2,5 milioane de euro, din care trei sau patru au fost aprobate, spune Bidian."Kiwi Finance a primit in ultimele trei saptamani peste 200 de solicitari de credite prin Prima Casa. Din acestea, 47 de dosare au fost trimise bancilor, iar 3-4 au fost deja aprobate. Creditul mediu este de 52.500 euro", a spus Bidian.

Ea a precizat ca alte dosare sunt in diferite stadii de aprobare, insa niciun client nu a intrat deocamdata in posesia unei locuinte, asta si din cauza ca forma finala a normelor a aparut abia marti seara in Monitorul Oficial.

In totalul solicitarilor au fost si cereri de credite depuse de persoane fara loc de munca, "deoarece intelesesera ca programul este unul social pentru care poate aplica oricine. Trebuie inteles ca pentru aprobarea unui dosar, clientul trebuie sa indeplineasca criteriile de eligibilitate ale fiecarei banci", a explicat Bidian.

Din cei 32 de parteneri institutii de finantare, Kiwi Finance colaboreaza pentru programul Prima Casa cu 4 institutii financiare, recent, compania de brokeraj de credite a semnat si un parteneriat cu Verida Credit.

Kiwi Finance a depus la banci dosare de creditare de 26,5 milioane euro in primul semestru din 2009, din care au fost aprobate imprumuturi de 11 milioane euro, a declarat la randul sau directorul operational al brokerului bancar, Anamaria Rotar.

"Kiwi Finance a intermediat cu rezultate pozitive credite de 11 milioane euro din totalul celor initiate, de 26,5 milioane euro", spune Rotar.

Bidian a tinut sa precizeze ca nu doreste sa compare rezultatele inregistrate in prima jumatate a acestui an cu cele obtinute in perioada similara din anul trecut, atat timp cat "circumstantele la care ne raportam acum sunt diferite, in conditiile in care multi brokeri de credite au disparut sau si-au sistat temporar activitatea, iar piata a trecut printr-o faza de maturizare fortata".

Valoarea medie a creditelor intermediate de Kiwi Finance se ridica la 8.690 euro, fiind acordate in proportii egale imprumuturi cu ipoteca si credite negarantate. Defalcat, valoarea medie a unui credit ipotecar este de 45.000 de euro si al unuia de consum este de 5.600 de euro.

Anca Bidian a subliniat ca firma isi pastreaza tinta de imprumuturi intermediate de 30 milioane euro pentru 2009.

Pentru acestea, Kiwi a luat in calcul o crestere anualizata a creditarii per total sistem de 5-10% in 2009. „S-a trecut de la blocajul mental, acum trebuie sa trecem la tranzactionare”, au spus oficialii companiei.

Ultimele schimbari in reglementarile programului Prima Casa

Potrivit ultimelor reglementari (apropate marti seara 28.07.2009 n.r.), ipoteca, pentru creditele din cadrul programului guvernamental Prima Casa, va fi legala, nu conventionala si va fi inscrisa in cartea Funciara in temeiul legii fara a mai fi nevoie de semnarea unui contract de ipoteca separat.

Potrivit ultimelor reglementari (apropate marti seara 28.07.2009 n.r.), ipoteca, pentru creditele din cadrul programului guvernamental Prima Casa, va fi legala, nu conventionala si va fi inscrisa in cartea Funciara in temeiul legii fara a mai fi nevoie de semnarea unui contract de ipoteca separat. “Astfel, in situatia neplatii ratelor de catre client si a respingerii de catre Fondul de Garantare a solicitarii de despagubire, banca va avea dreptul sa inscrie in cartea funciara privilegiul finantatorului si sa execute garantia in baza acelui privilegiu. In consecinta, banca isi va constitui acest privilegiu fie prin intermediul unei clauze in cuprinsul contractului de vanzare-cumparare, fie prin autentificarea contractului de credit”, explica Traian Stancu, directorul departamentului legal in cadrul Kiwi Finance.

Tot prin ultimele schimbari ale reglementarilor se vorbeste despre faptul ca locuinta achizitionata prin acest program nu va putea fi instrainata pe o perioada de 5 ani de la data achizitiei, fiind notata in Cartea Funciara o interdictie in acest sens. Inainte de aceasta ultima schimbare, legea interzicea doar vanzarea imobilului astfel achizitionat, acum insa proprietarul nu poate instraina locuinta nici prin donatie, schimb etc.

Daca din punct de vedere al nivelului costurilor, creditele oferite de bancile participante la acest program sunt foarte apropiate (DAE intre 5,06 si 5,68%), spun specialistii Kiwi Finance, iar alegerea bancii la care se va depune cererea de creditare poate parea foarte simpla, clientii trebuie informati ca exista diferente semnificative intre criteriile de eligibilitate prevazute de normele interne ale fiecarei banci in parte (scoring, venituri eligibile, grad de indatorare, acceptare coplatitori etc).

“Criteriile de eligibilitate pot determina un raspuns pozitiv sau negativ la cererea de credit si/sau diferente semnificative ale valorii creditului la care se califica”, spune Stancu.

Costul total al creditului este format din dobanda egala cu Euribor la 3 luni plus marja maxima de 4% in cazul creditelor in euro, respectiv dobanda egala cu Robor la 3 luni plus marja maxima de 2,50% in cazul creditelor in lei.

Cand poti solicita un credit prin Prima Casa

Din experienta dobandita in cadrul Prima Casa, specialistii Kiwi au detaliat cateva dintre situatiile intalnite raspunzand astfel cine este si cine nu este eligibil pentru un credit garantat de stat.

Din experienta dobandita in cadrul Prima Casa, specialistii Kiwi au detaliat cateva dintre situatiile intalnite raspunzand astfel cine este si cine nu este eligibil pentru un credit garantat de stat.Poti aplica pentru un credit Prima Casa in situatia in care ai avut anterior datei de 04 iunie 2009 o locuinta sau un credit ipotecar, insa nu le mai aveai la data respectiva sau daca la aceeasi data aveai in derulare un credit de nevoi personale garantat cu ipoteca.

Apoi, poate solicita un credit din cadrul programului oricine este in situatia in care are calitatea de mostenitor al unei mosteniri ce nu a fost dezbatuta (nu a fost emis certificatul de mostenitor inca), daca renunti la mostenirea respectiva (in situatia in care, bineinteles, se mai poate face renuntarea la mostenire). “Renuntarea are efecte retroactive si se considera ca nu ai detinut niciodata calitatea de coproprietar al locuintei aflate in mostenire”, detaliaza Stancu.

Pe de alta parte, nu poti solicita un credit prin programul „Prima Casa” daca aveai (tu sau sotul/sotia tau/ta) la data de 04 iunie 2009 o cota dintr-o locuinta sau o cota dintr-o mostenire ce cuprinde si o locuinta sau daca ai incheiat un contract de vanzare-cumparare cu uzufruct sau cu intretinere, in baza caruia vei intra in posesia imobilului doar dupa decesul persoanei intretinute/sau a uzufructuarului.

„Conditia ramane valabila si in cazul sotului, pentru ca astfel ambii soti ar dobandi coproprietatea asupra imobilului nou achizitionat, si in consecinta ambii ar fi beneficiari ai programului Prima Casa”, a mai exemplificat Stancu.

Totodata, o persoana nu poate aplica daca sotul tau/sotia ta avea la data de 04 iunie a.c. un imobil dobandit ca bun propriu inainte sau in timpul casatoriei deoarece, chiar daca doresti sa aplici numai tu la credit, ai dobandi coproprietatea asupra imobilului nou achizitionat impreuna cu sotul tau/sotia ta si, in consecinta, ambii ati fi beneficiari ai programului Prima Casa.

De asemenea, nu se poate aplica chiar daca clientul indeplinea toate criteriile de eligibilitate, insa se casatorea inainte de data contractarii creditului cu o persoana care avea o locuinta sau un credit ipotecar in derulare la data de 04 iunie.

Nu in ultimul rand, nu se poate aplica in numele copilului minor, in calitate de tutore sau reprezentant legal al acestuia (copilul indeplinind conditiile mentionate de normele de aplicare ale programului), deoarece minorii nu se califica la credit conform normelor de eligibilitate interne ale bancilor.