Peste exact o saptamana este asteptata sa inceapa oferta publica initiala (IPO) a Electrica, cel mai mare distribuitor de electricitate din Romania. Compania de stat evaluata la 3,2 – 3,4 mld. lei (734 – 773 mil. euro), este in general vazuta pozitiv de catre analisti, care subliniaza insa ca IPO-ul Electrica cu greu va putea atrage nivelul de interes urias generat de Romgaz in toamna anului trecut.

Statul roman va vinde prin intermediul IPO-ului Electrica actiuni noi reprezentand 105% din actiunile existente, rezultate in urma unei majorari a capitalului social. Astfel, de la o participatie detinuta in prezent, de 100%, statul va ajunge la o detinere de 49%. Valoarea IPO-ului este estimata de analisti la o suma cuprinsa intre 362 mil. euro si 400 mil. euro (cel mai optimist nivel). Majoritatea estimarilor facute de analisti cu privire la valoarea companiei si a IPO-ului sunt realizate avand in vedere evaluarea subsidiarelor Electrica din portofoliul Fondului Proprietatea (FP).

“Utilizand estimarile Fondului Proprietatea si ajustand cu participatiile minoritare ce au fost scoase din companie in vederea listarii, valoare Electrica ar fi de aproximativ 2,5 mld lei (inainte de IPO). Insa, daca facem o medie si cu evaluarea pe baza multiplilor, putem spune ca Electrica se apropie ca valoare de 1 miliard de dolari (n. red. 3,22 mld. lei / 734 mil. euro).Intr-o estimare optimista, valoarea IPO Electrica ar putea depasi 400 milioane euro”, considera Simion Tihon, broker in cadrul societatii de intermediere Prime Transaction.

Daca facem o medie si cu evaluarea pe baza multiplilor, putem spune ca Electrica se apropie ca valoare de 1 miliard de dolari (n. red. 3,22 mld. lei / 734 mil. euro).Intr-o estimare optimista, valoarea IPO Electrica ar putea depasi 400 milioane euro - Simion Tihon, Prime Transaction

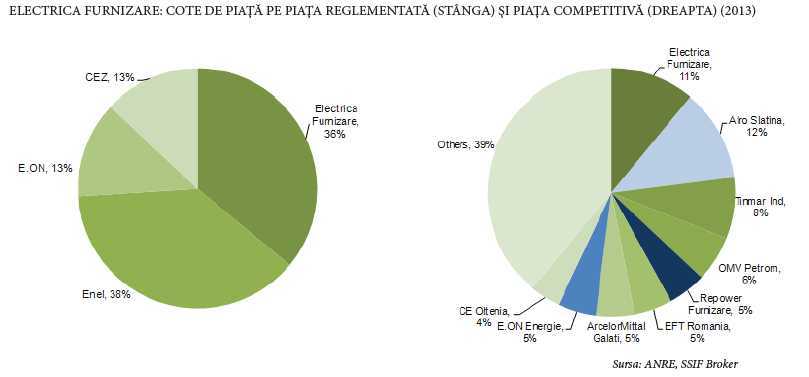

Electrica are detineri de 78% in trei societati de distributie - Electrica Transilvania Nord, Electrica Transilvania Sud si Electrica Muntenia Nord - si o detinere de 78% din actiunile societatii de furnizare Electrica Furnizare. Restul de 22% din toate societatile mentionate mai sus este controlat de Fondul Proprietatea.

Luand in calcul valoarea cumulata a celor trei filiale de distributie mentionata in activului net al FP din luna martie 2014 (Electrica Furnizare nu are o evaluare in activul FP), valoarea actiunilor scoase la vanzare in IPO-ul Electrica ajunge la 1,59 mld. lei (362 mil. euro).

Nu putem fi siguri de valoarea IPO-ului Electrica pana nu vedem prospectul, insa referinta ramane de circa 362 mil. euro, adica evaluarea celor trei firme de distributie din portofoliul Fondul Proprietatea - Adriana Marin, Broker Cluj

“Nu putem fi siguri de valoarea IPO-ului Electrica pana nu vedem prospectul, insa referinta ramane de circa 362 mil. euro, adica evaluarea celor trei firme de distributie din portofoliul Fondul Proprietatea”, spune Adriana Marin, sefa departamentului de analiza al Broker Cluj (BRK).

Care sunt principalele riscuri pentru Electrica?

Imposbilitatea de a mari tarifele percepute, un posibil exit al FP din actionariat dar si programul de investitii al companiei reprezinta principalele riscuri pentru Electrica pe termen mediu.

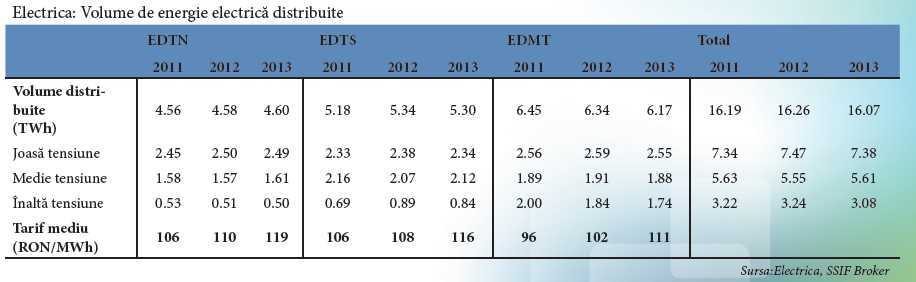

Reteaua de distributie a Electrica acopera 40% din teritoriul Romaniei. Avand in vedere ca distributia de energie electrica este un monopol natural, cele trei societati de distributie sunt puternic reglementate iar tarifele sunt stabilite in baza unui model de tip ”venit plafon”. Potrivit unui raport al Broker Cluj, rata de profit reglementata a bazei reglementata a activelor (BAR) este de 8,52% pentru perioada 2014-2018, iar BAR pentru cele trei societati este de circa 4 mld lei. Pe piata reglementata, Electrica Furnizare vinde la tarife reglementate, care permit o marja de profit de 2,5%. In aceste conditii, analistii Broker Cluj considera ca principalul risc pentru companie este cel de reglementare, in special pentru segmentul de distributie.

Principalele riscuri sunt ca Electrica sa nu isi indeplineasca planul de investitii pentru perioada de reglementare in curs, care i-ar putea aduce numai cresteri modice pentru tarifele de distributie sau ca societatea nu va reusi sa transfere catre consumatori eventualele scumpiri ale energiei - Georgiana Androne, Tradeville

Un alt risc adus in discutie de analistii BRK se refera la eventualitatea in care Fondul Proprietatea decide sa schimbe actiunile detinute la distribuitorii de energie electrica si primeste o detinere directa in Electrica. Daca acest lucru s-ar intampla, este foarte probabil ca FP sa vrea sa isi vanda nou-obtinutele actiuni Electrica dupa IPO, fapt ce ar pune o importanta presiune la vanzare pe actiunile companiei de stat.

Cititi mai mult despre planurile Fondul Proprietatea la subsidiarele Electrica.

Tot la capitolul riscuri este trecut si faptul ca tariful utilitatilor reprezinta un subiect sensibil din punct de vedere politic, in special tarifele pentru gospodarii, iar ca urmare a acestui lucru cresterea preturilor practicate de Electrica ar putea sa intampine anumite piedici.

“Principalele riscuri pentru urmatorii ani sunt ca Electrica sa nu isi indeplineasca planul de investitii pentru perioada de reglementare in curs, care i-ar putea aduce numai cresteri modice pentru tarifele de distributie sau ca societatea nu va reusi sa transfere catre consumatori eventualele scumpiri ale energiei si certificatelor verzi pe piata concurentiala, fiindu-i astfel afectate marjele din activitatea de furnizare”, a declarat Georgiana Androne, senior analist in cadrul societatii de brokeraj Tradeville.

Noile taxe si impactul asupra Electrica

Taxa suplimentara pentru activitatile de monopol din sectorul distributiei si transportului gazelor si energiei electrice, precum si deja celebra taxa de 1,5% pe constructii speciale, sunt principalele dari catre stat care vor afecta profitabilitatea Electrica. Pentru distribuitorii de energie electrica, taxa pe monopol este de 0,85 lei/MWh distribuit.

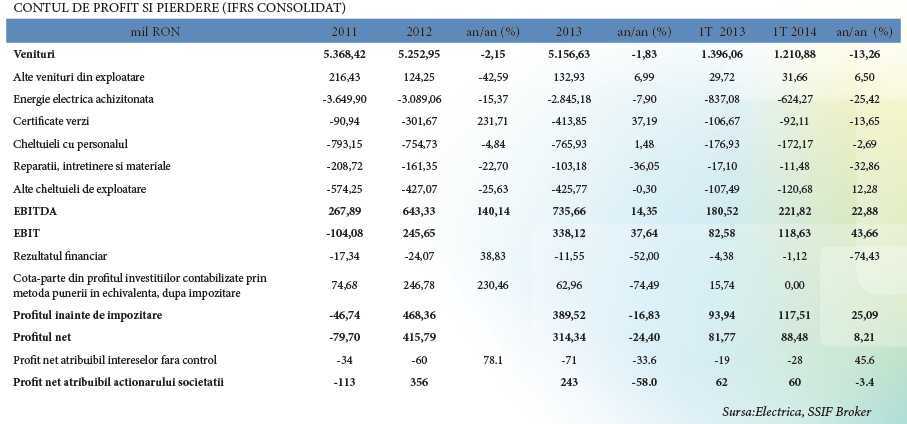

Conform directorului general al Electrica, impactul taxei pe constructii speciale asupra companiei va fi de 8-10 milioane lei, recuperabili prin tarife. Conform estimarilor FP, impactul asupra celor trei companii de distributie a electricitatii controlate de Electrica este 15-17 milioane lei, reprezentand 28% (Electrica Distributie Transilvania Nord), 17% (Electrica Distribuite Munenia Nord), respectiv 26% (Electrica Distributie Transilvania Sud) din profitul net raportat in 2012. Reprezentantii ANRE au confirmat ca aceste costuri vor putea fi recuperate prin intermediul tarifelor (sunt considerate costuri necontrolabile).

Va depasi oferta IPO-ul Electrica oferta Romgaz de anul trecut?

Avand in vedere ca cele mai optimiste estimari anticipeaza o valoare totala a IPO-ului de chiar si 400 mil. euro, Electrica ar putea sa depaseasca Romgaz din acest punct de vedere (statul a incasat 383 mil. euro la oferta Romgaz). Totusi, analistii se astepta ca nivelul general de interes sa fie unul mai redus in cazul ofertei Electrica.

“Business-ul in sine al Electrica este mai putin spectaculos decat la Romgaz. Vorbim de o afacere puternic reglementata, unde tarifele si profitabilitatea sunt in buna parte deja cunoscute. Electrica detine anumiti ‘trigeri’ de crestere, in special pe partea de reducere a costurilor dar si luand in calcul distributiile facute catre actionari (85% din profitul net / randament al dividendelor de cca. 6%). La Romgaz situatia era mai clara pentru ca vorbeam de avantajul liberalizarii pietei gazelor”, spune Adriana Marin, care adauga ca de aceasta data ca bancile nu se vor mai inghesui sa ofere scrisori de garantie bancara anumitor investitori.

Business-ul in sine al Electrica este mai putin spectaculos decat la Romgaz. Vorbim de o afacere puternic reglementata, unde tarifele si profitabilitatea sunt in buna parte deja cunoscute - Adriana Marin, Broker Cluj

In toamana anului trecut, oferta Romgaz a fost subscrisa de aproape 18 ori. Totusi, o buna parte din banii subscrisi au fost pusi pe masa de banci, care au garantat ordinele anumitor clienti cu imprumuturi pe termen scurt sau scrisori de garantie bancara, in acest fel generandu-se o cerere artificiala.

“In opinia noastra, valoarea ofertei Electrica are potentialul de a depasi suma atrasa cu ocazia listarii Romgaz. Totusi, ne asteptam ca interesul in piata sa fie mai scazut de aceasta data, avand in vedere ca Romgaz s-a bucurat de un scenariu de crestere mult mai spectaculos multumita liberalizarii pietei de gaze naturale. Mai mult, subscrierile garantate in limita a 1,000 de actiuni pentru primii 10,000 de investitori de retail vor diminua, cel mai probabil, nivelul de suprasubscriere”, afirma Georgiana Androne.

In opinia noastra, valoarea ofertei Electrica are potentialul de a depasi suma atrasa cu ocazia listarii Romgaz. Totusi, ne asteptam ca interesul in piata sa fie mai scazut de aceasta data - Georgiana Androne, Tradeville

Pentru a se evita situatia de la IPO-ul Romgaz, statul vrea sa garanteze subscrierile de pana in 1.000 actiuni din partea primilor 10.000 de mici investitori la oferta Electrica, dupa metoda “primul venit - primul servit”.

“Va fi foarte greu de depasit interesul din cadrul ofertei Romgaz, insa valoarea finala a ofertei ar putea ar putea fi mai mare decat cea de la Romgaz prin prisma unor conditii diferite: statul cedeaza in premiera pachetul majoritar al unui monopol de stat”, spune Simion Tihon.

Oferta publica initiala (IPO) a Electrica se va derula in perioada 16 - 25 iunie, iar listarea companiei la bursele de la Bucuresti si Londra este estimata pentru 3 iulie.