Cum calculeaza APAPR randamentul mediu al fondurilor de pensii

Pe baza datelor oficiale privind valoarea unitatilor de fond in data de 20 ale fiecarei luni, Asociatia pentru Pensiile Administrate Privat din Romania (APAPR) calculeaza valoarea medie ponderata a unitatii de fond la nivelul fondurilor de pensii, pe Pilonul II si Pilonul III.

Pe baza datelor oficiale privind valoarea unitatilor de fond in data de 20 ale fiecarei luni, Asociatia pentru Pensiile Administrate Privat din Romania (APAPR) calculeaza valoarea medie ponderata a unitatii de fond la nivelul fondurilor de pensii, pe Pilonul II si Pilonul III.In calcul, fiecare unitate de fond (VUAN) are o pondere egala cu cota de piata dupa activul net al fiecarui fond de pensii raportat la activele totale din industrie, la sfarsitul lunii respective.

Pentru exemplificare,

.jpg) Wall-Street.ro a calculat randamentele pentru data de 20 mai 2011 (vezi tabelul alaturat).

Wall-Street.ro a calculat randamentele pentru data de 20 mai 2011 (vezi tabelul alaturat).Randamentul total de la start al fondurilor de pensii este exprimat ca randament nominal mediu la nivelul fiecarei piete (Pilonul II si Pilonul III, separat), pe diferite perioade (in cursul anului, pe ultimul an, etc.).

Formula de calcul pentru fondul X este egala cu VUAN curent - VUAN la start / VUAN la start (date disponibile pe site-ul CSSPP aici).

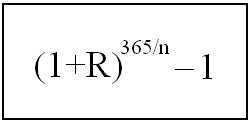

In plus, este calculat istoricul complet de performanta, anualizand randamentul mediu ponderat de la lansare si pana in prezent (confom formulei de mai jos).

In formula alaturata R reprezinta randamentul total de la start, calculat precum mai sus, iar n insumeaza numarul de zile trecute, incepand cu 20 mai 2008 si pana la calcul (in cazul nostru 1095 zile pana la 20 mai 2011).

In formula alaturata R reprezinta randamentul total de la start, calculat precum mai sus, iar n insumeaza numarul de zile trecute, incepand cu 20 mai 2008 si pana la calcul (in cazul nostru 1095 zile pana la 20 mai 2011).Randamentul fondurilor de pensii, asa cum este calculat de APAPR, reprezinta cel mai relevant indicator pentru a fi comparat (la nivel pur informativ si orientativ) cu alti indicatori din economie, cum ar fi rata inflatiei sau rata medie a dobanzilor cu care sunt remunerate depozitele bancare in lei ale populatiei.

Pentru comparatie, este prezentata si rata oficiala a inflatiei (sursa: INS), anualizata pe exact aceeasi perioada. Informatiile legate de randamentul fondurilor sunt cu atat mai relevante cu cat perioada de timp analizata este mai indelungata. De exemplu, datele privind randamentul mediu intr-un semestru sau intr-un an sunt prezentate mai degraba cu titlu informativ.

Cel mai relevant indicator este randamentul mediu anualizat de la lansare si pana in prezent, care indica performanta medie anuala a tuturor fondurilor de pensii de un anumit tip (Pilonul II sau Pilonul III), in istoric complet.

.jpg)

Pentru mai multe detalii despre randamente consultati documentele anexate.

Cum calculeaza CSSPP rentabilitatea medie a fondurilor de pensii

Pe baza acelorasi date statistice privind evolutia valorii unitatilor de fond, dar pe o perioada fixa, Comisia de Supraveghere a Sistemului de Pensii Private (CSSPP) calculeaza rentabilitatea medie a tuturor fondurilor de pensii private, separat pe Pilonul II si Pilonul III si separat pe profile de risc ale fondurilor.

Pe baza acelorasi date statistice privind evolutia valorii unitatilor de fond, dar pe o perioada fixa, Comisia de Supraveghere a Sistemului de Pensii Private (CSSPP) calculeaza rentabilitatea medie a tuturor fondurilor de pensii private, separat pe Pilonul II si Pilonul III si separat pe profile de risc ale fondurilor.Formula de calcul a rentabilitatii utilizata de CSSPP este diferita de formula de calcul a randamentului APAPR si este disponibila pe site-ul supraveghetorului aici. Legislatia specifica (Pilonul II si Pilonul III) impune formule diferite de calcul pentru rentabilitatea medie.

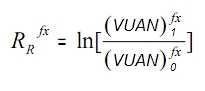

Rata de rentabilitate a unui fond de pensii administrat privat pe o perioada reprezinta logaritm natural din raportul dintre valoarea unitatii de fond din ultima zi lucratoare a perioadei si valoarea unitatii de fond din ultima zi lucratoare ce precede perioada respectiva, asa cum o defineste CSSPP (vezi formula de mai jos).

In formula, RfxR reprezinta rata de rentabilitate a fondului X, (VUAN)fx1 - valoarea unitatii fondului X in ultima zi lucratoare a perioadei pe care se efectueaza calculul si (VUAN)fx0 - valoarea unitatii in ultima zi lucratoare ce precede perioada de calcul.

In formula, RfxR reprezinta rata de rentabilitate a fondului X, (VUAN)fx1 - valoarea unitatii fondului X in ultima zi lucratoare a perioadei pe care se efectueaza calculul si (VUAN)fx0 - valoarea unitatii in ultima zi lucratoare ce precede perioada de calcul..jpg)

Calculul ratelor de rentabilitate pentru fiecare fond in parte pentru cei trei ani de la start (20 mai 2008 – 20 mai 2011) este prezentata in tabelul de mai sus, la valorile VUAN aferente fiecarei date de 20 a lunii. Anualizarea ratelor de rentabilitate pentru fiecare fond in parte se realizeaza impartind rezultatele obtinute la punctul precedent la cei trei ani.

In schimb, supraveghetorul calculeaza ratele de rentabilitate ale fondurilor numai pentru ultimele 24 de luni, iar VUAN este cel din ultima zi lucratoare a lunii. In analiza Wall-Street, am pastrat aceleasi date si aceeasi perioada de calcul (3 ani) pentru a mentine comparabilitatea rezultatelor intre metodele diferite de calcul ale CSSPP si APAPR.

Astfel, rentabilitatea medie calculata si publicata de CSSPP se refera intotdeauna la ultimele 24 de luni, iar rezultatul este anualizat. Rentabilitatea fondurilor de pensii, asa cum este calculata de CSSPP, reprezinta cel mai relevant indicator pentru a compara performantele investitionale ale fondurilor de pensii intre ele, pe perioada ultimelor 24 de luni.

Un alt indicator calculat de CSSPP, pentru a evidentia performanta fondurilor de pensii administrate privat este rata medie ponderata de rentabilitate a tuturor fondurilor de pensii administrate privat intr-o perioada si reprezinta suma produselor dintre rata de rentabilitate a fiecarui fond pe o perioada si ponderea medie a fondului in totalul fondurilor de pensii pe aceeasi perioada (formula de calcul este mai jos).

.jpg) In formula, RRmp reprezinta rata de rentabilitate medie ponderata a tuturor fondurilor, din aceeasi categorie de risc, pe o perioada, RRfx este rata de rentabilitate a fondului x pe perioada respectiva si Pmfx reprezinta ponderea medie a fondului x in totalul fondurilor de pensii administrate privat, din aceeasi categorie de risc, pe perioada respectiva; care se calculeaza ca raport intre valoarea activelor fondului si total active ale fondurilor de pensii in piata.

In formula, RRmp reprezinta rata de rentabilitate medie ponderata a tuturor fondurilor, din aceeasi categorie de risc, pe o perioada, RRfx este rata de rentabilitate a fondului x pe perioada respectiva si Pmfx reprezinta ponderea medie a fondului x in totalul fondurilor de pensii administrate privat, din aceeasi categorie de risc, pe perioada respectiva; care se calculeaza ca raport intre valoarea activelor fondului si total active ale fondurilor de pensii in piata.CSSPP calculeaza ponderea medie a fondului x pe o anumita perioada ca suma a ponderilor zilnice ale activelor fondului x in totalul activelor fondurilor de pensii administrate privat, din aceeasi categorie de risc, in decursul respectivei perioade, impartit la numarul de zile calendaristice ale perioadei pentru care se efectueaza calculul. Pentru a reduce din complexitate am utilizat in calculul Wall-Street.ro ponderea activelor fondului x la data de 20 mai 2011 in totalul activelor fondurilor de pensii administrate privat, din aceeasi categorie de risc.

Pentru exemplul realizat de Wall-Street.ro, rata medie ponderata de rentabilitate a tuturor fondurilor de pensii private pentru ultimele 36 de luni, in functie de gradul de risc este de 13,2564729% pentru fondurile de pensii cu grad mediu de risc (detinute de administratorii Alico, ING, BCR, BRD, Aviva, Eureko, Aegon si Allianz-Tiriac) si de 12,9369788% pentru singurul fond de pensii private obligatorii cu grad ridicat de risc (administrat de Generali).

Pentru mai multe detalii despre rentabilitate consultati documentele anexate.

Simularea acumularii la fondurile de pensii private obligatorii

Simularea acumularii realizata de Wall-Street.ro reflecta situatia unui participant care a contribuit timp de 36 de luni (in perioada 20 mai 2008 - 20 mai 2011) la fiecare fond de pensii de Pilon II, virand o contributie aferenta castigului salarial mediu pe economie.

Simularea acumularii realizata de Wall-Street.ro reflecta situatia unui participant care a contribuit timp de 36 de luni (in perioada 20 mai 2008 - 20 mai 2011) la fiecare fond de pensii de Pilon II, virand o contributie aferenta castigului salarial mediu pe economie. Procentul contributiei pentru Pilonul II a fost cel real: de 2% pentru perioada mai 2008 - februarie 2010, de 2,5% pentru martie 2010 - februarie 2011 si de 3% dupa. Modul de lucru reflecta, de asemenea, in proportie de 100% principiile de functionare ale fondurilor de pensii: din contributia bruta a fost dedus comisionul de 2,5%, apoi suma ramasa a fost folosita pentru a achizitiona unitati de fond in data de 20 ale fiecarei luni (sau prima zi lucratoare dupa aceasta data).

La final, am adunat numarul de unitati de fond acumulate in 36 de luni si le-am actualizat la valoarea unitatii de fond din data de 20 mai 2011.

Fondurile de pensii au fost apoi ordonate dupa valoarea curenta a contului mediu, calculat dupa metoda descrisa anterior. Atat suma acumulata, cat si profitul net realizat reprezinta valori nete reale, nete de toate comisioanele de administrare.

.jpg)

Pentru mai multe detalii despre simulare consultati documentele anexate.