Faptul ca anumite societati intra in insolventa nu este in mod necesar un fenomen negativ. Reprezinta un proces integrat in cadrul economiilor si este normal ca acele companii care performeaza prost sa dispara pentru a lasa loc altora care performeaza mai bine. Devine, insa, ingrijorator, asa cum se intampla in Romania, daca ritmul de regenerare este negativ.

Un numar de 120.149 de companii si-au incetat activitatea in anul 2014 (suspendari, dizolvari, radieri, insolvente), cu 16% fata mai putin comparativ cu anul anterior, in timp ce 95.609 de companii au fost inmatriculate, nivel in scadere cu 19% fata de anul 2013. Se observa ca si in 2014, precum in fiecare an de la criza financiara din 2008, contractia inmatricularilor de companii noi a fost superioara scaderii companilor care si-au intrerupt activitatea.

Numarul insolventelor nou deschise in anul 2014 a scazut semnificativ, comparativ cu anul anterior (-28% potrivit estimarilor Coface), la 21.815 de proceduri deschise. Scaderea insolventelor inregistrate in 2014, comparativ cu 2013 este una relevanta strict din punct de vedere statistic, dinamica fiind inregistrata pe fondul unui efect de baza, precum si a scaderii numarului de insolvente in randul companiilor foarte mici (95% din scaderea insolventelor a fost inregistrata in randul companiilor cu afaceri sub 500.000 euro pe 2013).

Profilul firmelor intrate in insolventa

Din totalul de 18.913 de companii insolvente in anul 2014, societatile cu cifra de afaceri sub 1 milion de euro inregistreaza cel mai ridicat nivel al indatorarii, al pierderii nete si al duratei medii de colectare a creantelor, aceasta din urma fiind de doua ori mai lenta decat DSO-ul inregistrat de catre companiile cu cifra de afaceri peste 10 milioane de euro. Extrem de ingrijorator este faptul ca o buna parte din societatile care dispar au experienta de zeci de ani. Sunt companii intrate in insolventa care au fost infiintate in anii '90.

"Intrarea in insolventa implica o situatie de lipsa de lichiditate a companiei respective, comparativ cu facturile ajunse la scadenta. Dar, asta nu inseamna neaparat, uitandu-ne in urma, ca aceste companii nu au avut lichiditati. Este foarte important sa ne intelegem de ce aceste companii au intrat in insolventa privind la situatiile acestora financiare, cumulate, in ultimii sase ani, ceea ce ne spune in aceeasi masura si circuitul banilor. Adica, de unde au atras resurse financiare aceste companii, unde au fost orientate ca investitii si ce randamente au avut", spune Iancu Guda, economist sef, Coface.

| Indicator (valor medii) | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 |

|---|---|---|---|---|---|---|

| Cifra de afaceri (mil. lei) | 2,9 | 3,6 | 3,7 | 3,5 | 3,2 | 3,4 |

| Rezultat net | -13% | -3% | -3% | -1% | -2% | 1% |

| Grad indatorare | 95% | 85% | 80% | 77% | 74% | 70% |

| CA / Datorii | 81% | 105% | 120% | 130% | 131% | 161% |

| Active fixe / Active | 45% | 45% | 48% | 51% | 54% | 54% |

| DSO (perioada medie de colectare) | 167 | 138 | 117 | 104 | 102 | 85 |

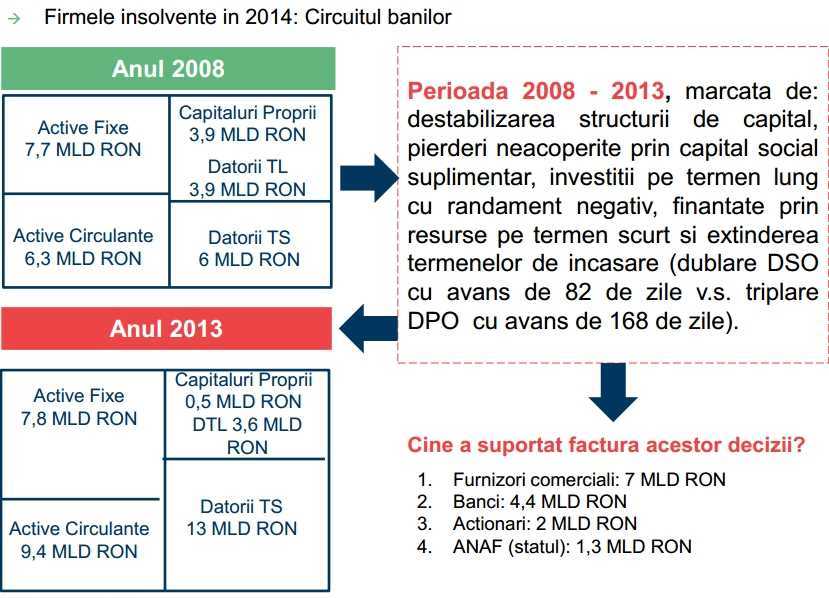

Se observa o problema semnificativa, aceea a dezechilibrului intre maturitatile resurselor atrase si investitiilor orientate. Astfel, daca luam cele mai multe companii insolvente pe parcursul anului 2014 si ne uitam cum aratau acestea in 2008 si 2013, pentru a vedea aceste doua situatii, in oglinda, putem concluziona de unde au intrat banii in companii si incotro au iesit.

Majoritatea investitiilor au fost orientate catre zone mai putin productive, in active care nu aveau nici o legatura cu activitatea de baza a companiei.

In opinia sa, dupa criza financiara, bilantul firmelor insolvente arata un echilibru fragil: activele circulante erau aproximativ egale in valoare cu datoriile pe termen scurt. Acest lucru insemna ca erau expuse unor socuri. "Din pacate, asta s-a si intamplat. Pana in anul 2013, aceste companii au avut acces la resurse financiare si au beneficiat de datorii semnificative, de intrari de capital atat de la banci cat si de la furnizori. Dar, in anul 2013 se constata un dezechilibru financiar, pentru ca valoarea activelor circulante ajunge sa fie cu 3,6 miliarde sub soldul datoriilor pe termen scurt", apreciaza Iancu Guda.

Se disting astfel urmatoarele faze intermediare prin care au trecut companiile care au intrat in insolventa in anul 2014, evolutie care este impartita in doua etape: 2009 - 2011, respectiv 2011 - 2013.

1. Etapa I: 2009 - 2011 a fost marcata de destabilizarea structurii de capital, pierderi neacoperite prin capital social, investitii pe termen lung cu randament negativ finantate prin resurse pe termen scurt si extinderea termenelor de incasare. In acesti trei ani, firmele intrate in insolventa in 2014 au atras datorii suplimentare de 4,3 miliarde lei, pentru a acoperi pierderi aditionale de 700 milioane lei (care, in mod normal, ar fi trebuit acoperite prin suplimentare de capital social), pentru a investi pe termen lung 600 milioane de lei (soldul activelor fixe crescand cu 900 milioane lei in perioada analizata pe fondul unor reevaluari de 300 milioane lei), 2.500 milioane lei in active circulante (2/3 in creante, 1/3 in stocuri) si 500 milioane lei pentru plata unor dividende.

Au existat si cativa factori suplimentari care au destabilizat structura financiara a firmelor respective: creantele au crescut cu 47%, mult mai rapid decat avansul cifrei de afaceri, respectiv 6%; iar datoriile suplimentare au fost atrase cu precadere pe termen scurt si de la furnizori. Utilizarea acestora pentru investitii pe termen lung nu era deloc oportuna, in conditiile in care:

- Cifra de afaceri medie a crescut cu doar 6% (practic, vanzarile in termeni reali au scazut);

- Pierderile operationale ale companiilor au fost amplificate cu 700 milioane de lei, deteriorarea capitalurilor proprii fiind mascata partial printr-o reevaluare suspecta a activelor fixe in valoare consolidata de 300 milioane de lei in contextul in care activele s-au depreciat in medie cu 40% in perioada analizata;

- Investitiile in activele fixe nu au generat vanzari suplimentare in termeni reali, iar pierderile s-au consolidat. Acesta este un indiciu puternic al faptului ca investitiile in activele fixe au fost orientate catre domenii de activitate care nu genereaza sinergii puternice cu obiectul principal de activitate al firmelor subiect.

2. Etapa II: 2012 - 2013 a fost marcata de scaderea vanzarilor, amplificarea pierderilor si cresterea duratei medii de colectare a creantelor.

Scaderea masiva a vanzarilor cu -21% in anul 2013 a cauzat o crestere de patru ori a pierderilor consolidate, in conditiile in care cheltuielile nu au fost ajustate proportional. Gradul de indatorare a ajuns la 95%, in conditiile in care pierderile nu au fost acoperite prin capital social suplimentar. Ca o concluzie generala privind evolutia firmelor care au intrat in insolventa in anul 2014, analizand in retrospectiva perioada 2008 - 2013, se observa ca:

- Majoritatea datoriilor suplimentare (6,6 mld. lei) au fost atrase pentru acoperirea deteriorarii capitalurilor proprii (pierderi in crestere cu 1,9 miliarde lei si dividente platite de 1,8 miliarde lei) si a investitiilor in creante (2,4 mld. lei ), stocuri (0,9 mld. lei) si -0,2 mld. lei trezorerie diminuata, in conditiile in care valoarea contabila a activelor fixe a crescut cu 100 mil. lei (nu trebuie omisa valoarea amortizarii inregistrate in perioada celor cinci ani analizati, valoare estimata la cel putin 3,9 mld. lei, dar care se reflecta in capitalurile proprii prin reportarea rezultatului net, diminuat prin contravaloarea cheltuielilor de amortizare);

- Firmele insolvente au atras capitaluri cu precadere pe termen scurt de la furnizori, soldul acestora in totalul datoriilor pe termen scurt crescand de la 35% (anul 2008) la 55% (anul 2013);

- Peste jumatate din investiti au fost orientate pe termen lung si s-au dovedit a fi neprofitabile, pierderile amplificandu-se in perioada analizata;

- Cresterea constanta a duratei medii de incasare indica o politica neadecvata de risc comercial, durata medie de incasare a creantelor crescand cu 81 de zile in intervalul analizat, de la 85 de zile (anul 2008) la 167 de zile (anul 2013);

- Acest lucru a determinat plata din ce in ce mai lenta a facturilor catre furnizori, durata medie de plata a furnizorilor crescand cu 168 de zile in intervalul analizat, de la 79 de zile (anul 2008) la 247 de zile (anul 2013);

- Astfel, durata medie de colectare a creantelor s-a dublat in perioada analizata, in timp ce durata medie de plata a furnizorilor a crescut de peste trei ori. In aceste conditii, durata ciclului de conversie a banilor a inregistrat o contractie de aproape doua luni in perioada 2008 - 2013 pentru firmele care au intrat in insolventa in anul 2014;

- Astfel, se observa o practica instaurata in randul acestor companii, respectiv plata prin rotatie selectiva a furnizorilor, in functie probabil de volumului tranzactiilor, istoricul relatiilor de afaceri, interesele viitoare sau pur si simplu puterea de negociere si importanta fiecarui furnizor in parte.

"Ritmul de neincasare de la clienti este depasit de ritmul de neplata catre furnizori. Acest lucru creeaza un «buffer» de cel putin 2-3 luni de rotatie. Astfel, o practica tot mai frecventa in randul companiilor este de a-si plati furnizorii prin rotatie, pe diferite considerente: istoric, interes, discount-uri sau putere de negociere cu furnizorii, care sunt si cei mai mari perdanti ai acestei relatii de afaceri atunci cand o societate intra in insolventa", mai spune Iancu Guda.

Sistemul prezinta mai mult o latura distructiva decat constructiva, dupa criza financiara. Spiritul antreprenorial nu este incurajat.

In opinia sa, statul are si o pierdere de oportunitate la un nivel ridicat de insolvente. In cazul in care firmele si-ar fi continuat activitatea ar fi putut perpetua plati pe contributii sociale, chiar daca n-ar fi avut profit, dar care ar fi adus venituri suplimentare la buget. Acest lucru acum nu se va mai materializa, odata ce firmele au intrat in insolventa. Un ultim aspect, dar pozitiv al insolventelor, ar fi acela ca atunci cand companii mai putin performante isi inceteaza activitatea, teoretic ar putea face loc altor societati nou infiintate. Asadar, sistemul ar trebui sa se regenereze.

Cu toate acestea, "sistemul prezinta mai mult o latura distructiva decat constructiva. Spiritul antreprenorial nu este incurajat de catre Guvern prin comisiile de fiscalitate si nu este indreptat traditional spre antreprenoriat, pentru ca nivelul de patente si inovari intregistrate la 1.000 de locuitori este egal cu 2, in timp ce media europeana ajunge la 100. Si daca sipritul antreprenorial nu este stimulat prin niste masuri guvernamentale cu atat mai mult nu o sa se reflecte in economie", conchide Iancu Guda.

Sursa foto: Shutterstock / Insolvente

Calculator Salariu: Află câți bani primești în mână în funcție de salariul brut »

Te-ar putea interesa și: