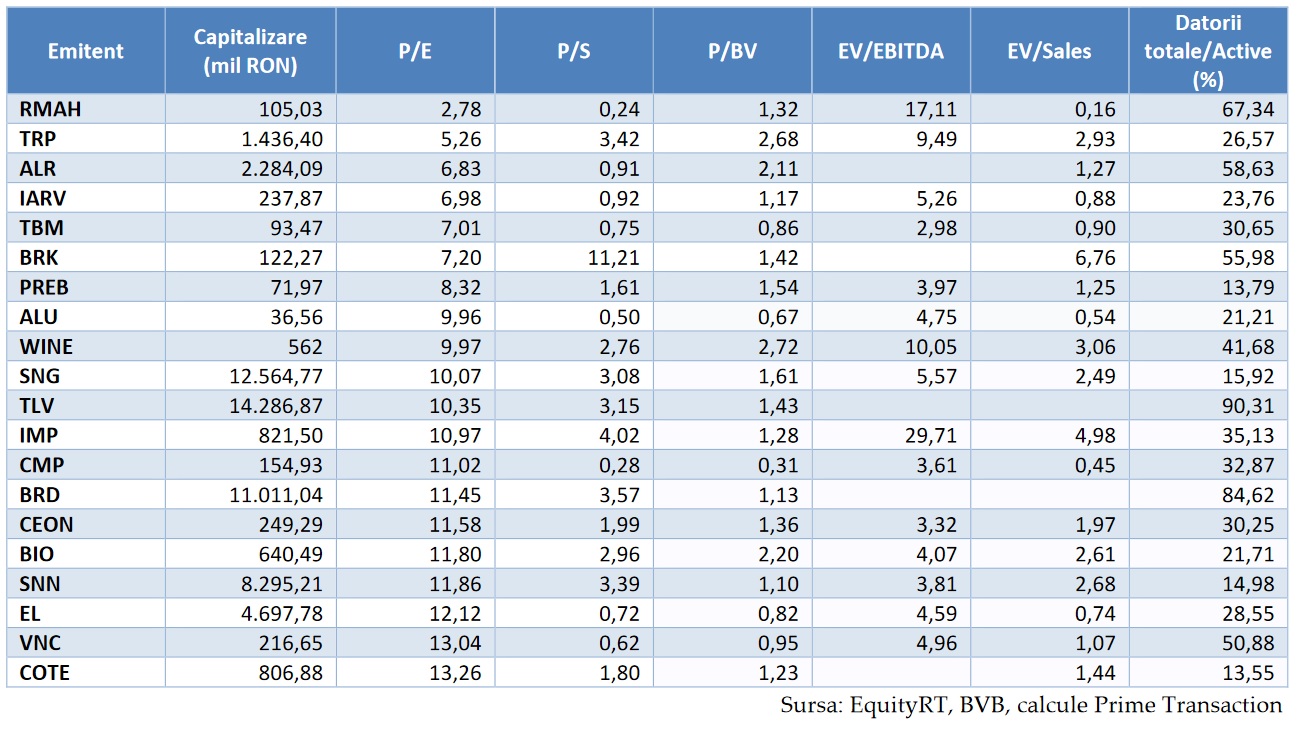

Farmaceutica Remedia și Teraplast sunt, pe hârtie, companiile cele mai subevaluate de pe Bursa de Valori București (BVB). În ambele cazuri, vânzarea unei părți din afacere anul trecut a dus la o îmbunătățire semnificativă a indicatorilor de evaluare. Citiți în continuare cum arată clasamentul complet al celor mai ”ieftine” acțiuni de pe bursa românească.

Multiplul P/E (preț pe acțiune/profit pe acțiune) este cel mai des folosit pentru evaluarea companiilor listate și a fost folosit și pentru stabilirea topului din articolul de față.

Totuși, merită menționat că nivelul P/E este influențat de multe ori de elemente nerecurente, care nu au legătură cu activitatea de bază a companiei. Chiar și atunci când profitul provine integral din activitatea curentă, există posibilitatea ca indicatorul P/E să rămână la un nivel mic timp îndelungat, din cauze care țin mai degrabă de încrederea investitorilor în perspectivele companiei sau în conducerea acesteia, decât de rezultatele financiare.

”Se păstrează regulă generală că emitenții mici sunt mai degrabă subevaluați, iar cei mari mai degrabă supraeveluati, motivul principal fiind interesul mai mare al investitorilor instituționali pentru emitenții mari. Topul celor mai mici valori ale P/E este dominat, că întotdeauna, de emitenți cu profituri nerecurente mari”, spune Marius Pandele, analist în cadrul casei de brokeraj Prime Transaction.

Farmaceutica Remedia (RMAH) este pe primul loc în clasament, chiar dacă prețul acțiunii a crescut cu 60% din noiembrie până în prezent.

P/E Farmaceutica a crescut de la 1,76 la 2,78, fiind în continuare la un nivel incredibil de mic pentru un emitent listat. Motivul este profitul nerecurent obținut din vânzarea a 52 de farmacii către lanțul Help Net.

”Emitentul va rămâne mult timp în această poziție, pentru că profitul respectiv a fost obținut în T3 2020 și va dispărea din calculul P/E de-abia la jumătatea lui noiembrie, atunci când vor fi publicate rezultatele pentru T3 2021. În realitate, nefiind vorba de o îmbunătățire a profitabilității pe termen lung, ideea de subevaluare se aplică diferit. Dacă împărțim compania în două, o parte fiind suma obținută din vânzarea farmaciilor și o parte fiind activitatea rămasă, ar rezulta o capitalizare de 65 mil. RON pentru activitatea rămasă. La un profit net de 2 –2,5 mil. RON, așa cum a fost cel obținut în 2018 și 2019 (cu cele 52 de farmacii incluse), rezultă un P/E între 26 și 32, departe de un nivel la care să putem vorbi despre o subevaluare”, explică Marius Pandele.

În partea de sus a topului avem alte două cazuri de emitenți cu profit nerecurent generator de numerar. Este vorba de Teraplast (TRP) și Alro (ALR), pentru care sursa profitului este complet diferită. În primul caz avem o vânzare de active, jumătate din business mai exact, în timp ce în al doilea caz sunt niște subvenții de la Guvern, acordate pentru a anula efectele măsurilor luate tot de Guvern pentru sprijinirea producătorilor de energie electrică din surse regenerabile. În ambele cazuri e mai greu de făcut o departajare clară între profitul nerecurent și restul afacerii decât la Farmaceutica Remedia. La Teraplast, o parte a banilor au fost reinvestiți și e greu de spus în ce zonă se va stabiliza profitul businessului rămas, în timp ce la Alro nu se știe cât timp vor fi acordate subvențiile respective, ele putând la fel de bine să rămână de facto niște venituri recurente.

Un exemplu de emitent cu profit nerecurent neînsoțit de intrări de numerar este BRK Financial Group (BRK). În T1 2021 profitul net individual a fost de 17,4 mil. RON, după o pierdere de 4,75 mil. RON în T1 2020, cea mai mare parte a acestei diferențe venind de la profiturile înregistrate din reevaluarea activelor financiare măsurate la valoarea justă prin contul de profit și pierdere. Mai exact, portofoliul de titluri financiare al companiei s-a apreciat la prețul de piață. Fiind vorba în principal de active cu lichiditate destul de ridicată, putem vorbi de un fel de semi-numerar, ele putând fi valorificate aproape oricând la un preț apropiat de cel din piață. Pe de altă parte, vorbim de o valoare de piață volatilă, care poate merge și în jos, nu doar în sus.

După ce scoatem din calcul emitenții cu profituri nerecurente rămânem cu cei despre care putem spune că sunt cu adevărat subevaluati după multiplul P/E, iar în vârful clasamentului rămân IAR Brașov (IARV), Turbomecanica (TBM) și Prebet (PREB).

”Aici observăm că toate trei sunt în top pe termen lung, chiar dacă obțin profituri recurente. Pentru IAR și Turbomecanica anul 2020 a adus scăderi de profit, combinate însă cu scăderi și pentru prețul acțiunilor, ceea ce a făcut ca indicatorul P/E să rămână într-o zonă asemănătoare. La Prebet profitul a crescut, cotația a crescut și ea destul de mult în 2021, însă nivelul redus al P/E de la care pornea a făcut-o să rămână în top”, detaliază analistul casei de brokeraj Prime Transaction.

Per total, mediana P/E pentru toți cei 43 de emitenți luați în calcul a crescut la 13,89, față de 11,27 pentru cei 35 de emitenți din noiembrie, o creștere justificată în principal prin creșterea cotațiilor în această perioadă. Mediana pentru primii 10 emitenți din top a crescut la rândul sau, de la 6,94 la 7,10, iar cea pentru primii 20 de emitenți a avut o creștere mai mare, de la 8,54 la 10,21.