1. Probleme legate de cash flow?

De regula, majorarea numarului petitiilor de clienti (de regula, pentru intarzieri la plata daunelor) este legata cel mai adesea de dificultati cu fluxurile de numerar (cash flow), destul de probabile, in contextul in care portofoliul celor doua companii, Euroins si City Insurance, este format in principal din RCA. De altfel, subscrierile RCA, la nivel de piata, nu au fost niciodata profitabile in Romania, ci au constituit doar un mijloc facil de a creste cota de piata pentru diversi asiguratori.

In cazul Euroins, numarul total de petitii inregistrate unic per petent si per caz, in primele sase luni din 2019, a fost de 2.933 de petitii, mult mai mare fata de numarul petitiilor din intreg anul 2018 (1.716). Din total, numarul total de petitii solutionate favorabil (pentru consumatori), inregistrate unic per petent si per caz, a fost de 2.595 de petitii.

La City Insurance, numarul total de petitii inregistrate unic per petent si per caz a fost de 1.809 de petitii, in primul semestru din acest an, in conditiile in care numarul din intreg anul 2018 a fost de 1.550. Dintre acestea, 1.306 de petitii au fost solutionate favorabil pentru consumatori.

2. Circa 70% dintre soferi circula cu RCA de la Euroins si City Insurance

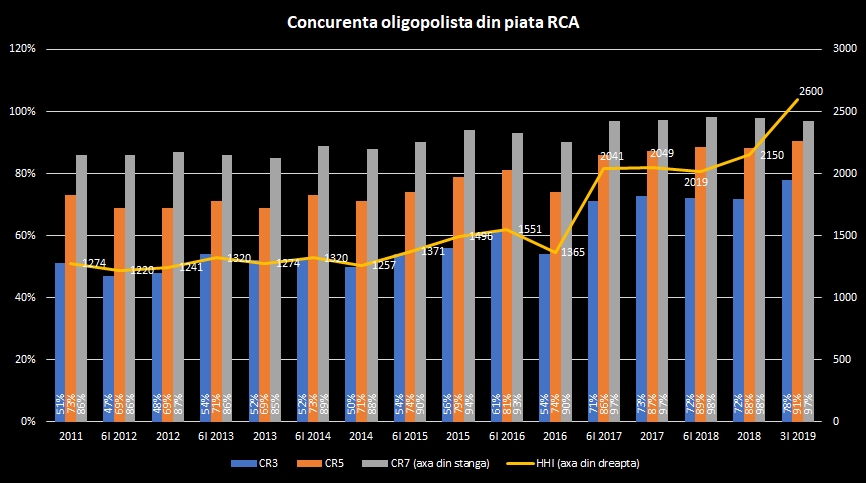

La finalul primelor trei luni din 2019, gradul de concentrare in cadrul pietei RCA a cunoscut un nou maxim, in contextul in care City Insurance si Euroins controlau aproximativ 70% din subscrierile pe acest segment de asigurari. Ca urmare, 7 din 10 asigurati RCA circula, in prezent, pe strazi cu polite de la doua companii, ceea ce ridica din nou discutia legata de sustenabilitatea pietei si posibilitatea unui risc sistemic in industria de asigurari auto. Defalcat, City Insurance controleaza 37,62%, iar Euroins 31,67%.

Nivelul indicelui Herfindahl-Hirschman - HHI (cel mai frecvent utilizat de catre autoritatile de concurenta pentru evaluarea gradului de concentrare a unei piete) a urcat semnificativ in primul trimestru din 2019, de la 2.150 la 2.600, mult peste nivelul considerat de catre Comisia Europeana ca ar reprezenta "o piata puternic concentrata". O crestere similara a mai avut loc in ultimii ani doar dupa falimentul Astra Asigurari.

3. Rata combinata a daunei pe RCA a explodat

Rata combinata a daunei pe segmentul RCA a explodat in primul trimestru din 2019, politele RCA continuand sa aduca pierderi pentru toate companiile de asigurari care vand aceste tipuri de polite. Aceasta a crescut la 122,51%, comparativ cu 109,38% in trimestrul intai din 2018 si 97,27% in aceeasi perioada din 2017. Nici un asigurator RCA nu avea o rata combinata sub 100% in 2019, potrivit ultimelor informatii publicate de catre ASF.

De ce este util acest indicator? Deoarece, rata combinata constituie raportul dintre cheltuieli (plus daune) si venituri (prime brute subscrise) pentru o companie de asigurari. Asta inseamna ca o companie cu o rata combinata de peste 100% trebuie sa completeze obligatiile financiare cu majorari de capital.

Potrivit informatiilor BAAR, raportat la 2016 costurile medii pe reperele inlocuite sau reparate pe RCA au inregistrat o crestere semnificativa, un exemplu concludent in acest sens fiind cresterea costului mediu pe piesa reparata de la 403 lei, in 2016 la 870 lei in semestrul intai din 2019.

| An calculatie | Cost mediu piesa inlocuita (lei) | Cost mediu piesa reparata (lei) | % cost mediu piesa reparata din piesa inlocuita |

|---|---|---|---|

| 2016 | 957 | 403 | 42% |

| 2017 | 1.058 | 472 | 45% |

| 2018 | 1.203 | 689 | 57% |

| 2019 | 1.361 | 870 | 64% |

La aceste trei "semnale" pe RCA am putea adauga si faptul ca pentru aceasta toamna Uniunea Nationala a Transportatorilor Rutieri (UNTRR) ameninta cu noi proteste de strada daca nu va fi mentinuta legislatia actuala cu privire la asigurarea de raspundere civila auto (RCA), respectiv legea 137/2017 si norma ASF 20/2017, solicitata de catre Comisia Europeana (CE). UNTRR arata cu degetul CE, despre care spune ca face jocurile companiilor de asigurari.

Astfel, UNTRR se opune ferm modificarii Legii 132/2017 si Normei 20/2017 in sensul eliminarii tarifului de referinta cat si a limitei de 25% a cheltuielilor administrative si de vanzare ale politei de asigurare, incluse in tariful de prima.