Anul 2019 a adus multe incertitudini referitoare la Pilonul II de pensii private, si desi o parte din riscurile majore au fost evitate in ultimul moment, modificari semnificative au fost aduse la felul in care functioneaza administratorii fondurilor de pensii private, care au ajuns sa piarda bani pentru prima data in ultimii sapte ani:

- au fost majorate cerintele de capital, desi activitatea de administrare in sine nu a suferit modificari, este aceeasi, iar riscurile administrarii contributiilor nu sunt mai mari. Administratorii trebuie sa creasca cu peste 120%, in medie, capitalul investit in aceste companii;

- comisioanele brute au fost reduse semnificativ, cu peste 40%;

- veniturile nete (de taxe ASF si CNPP) au scazut cu aproximativ 60%;

- concomitent au crescut cheltuielile obligatorii prin legislatie (in majoritatea lor taxe percepute de autoritati publice, spre exemplu a fost introdusa o noua taxa, de 0,5% din sumele colectate, de platit catre Casa Nationala de Pensii Publice - CNPP).

Reducerea semnificativa a veniturilor din comisioane si cresterea taxelor percepute de autoritatile publice (ASF, CNPP, FDGSPP) a condus la situatia absurda in care peste 70% din comisioanele platite de romani pentru administrarea pensiilor lor private s-au dus la Stat, desi administratorii privati sunt cei care administreaza efectiv fondurile de pensii de Pilon II.

Reducerea veniturilor administratorilor s-a realizat prin plafonarea la 1% (de la maxim 2,5%) a comisionului aplicat contributiilor lunare incasate la fondurile de pensii administrate privat. Trebuie mentionat insa faptul ca cea mai mare parte a acestui comision este directionata catre institutii ale statului: 0,5% este directionat catre CNPP (taxa nou introdusa), iar 0,25% catre Autoritatea de Supraveghere Financiara ASF).

Astfel administratorul fondului de pensii de la Pilonul II ramane doar cu 0,25% din comisionul aplicat. De asemenea, comisionul din activele administrate a fost redus semnificativ de la maxim 0,6% pe an la 0,24% pe an, atata timp cat performanta nu depaseste rata inflatiei, asa cum a fost cazul in prima parte a acestui an. Din aceste comisioane administratorii trebuie sa suporte cheltuielile de administrare, precum si costul tranzactiilor necesare administrarii portofoliului fondului de pensii.

In ceea ce priveste comisionul anual de administrare, acesta este legat de rata inflatiei, rata care a inregistrat o volatilitate ridicata in ultimii ani. Insa in situatiile de majorarea a ratei inflatiei, randamentele fondurilor de pensii vor scadea si prin urmare comisionul anual de administrare perceput va scadea. Motivul este faptul ca aproape 70% din portofoliile fondurilor de pensii sunt investite in instrumente purtatoare de dobanda fixa (in special titluri de stat). In cazul majorarii ratei inflatiei, curba de randament aferenta acestor tipuri de instrumente se va deplasa in sus (ratele de dobanda vor creste) iar asta va aduce cu sine o scadere a pretului acestor instrumente.

Prin urmare, marcarea la piata a portofoliului de obligatiuni detinut de fondurile de pensii va conduce la o pierdere de valoare datorata doar evolutiei ratei inflatiei. Important de mentionat este si faptul ca fondurile de pensii nu pot controla si/sau influenta rata inflatiei, aceasta fiind in principal influentata de mixul de politici (fiscala si monetara), precum si de evolutiile economice generale, potrivit analizei CFA Romania.

O solutie de diminuare a impactului ratei inflatiei asupra randamentului fondurilor de pensii ar putea fi reducerea expunerii acestora pe Romania si diversificarea internationala (si implicit valutara) pe instrumente purtatoare de dobanda (aceasta diversificare internationala ar aduce si un plus de randament din conversia valutara, avand in vedere trendul de depreciere al leului si corelatia dintre evolutia cursului de schimb si diferentialul de inflatie).

Astfel, prin cresterea costurilor si a cerintelor de capital, concomitent cu reducerea semnificativa a veniturilor, activitatea de administrare a fondurilor de pensii ar putea deveni neeconomica, punand sub semnul intrebarii viitorul pensiilor private din Romania.

Pensia de la Pilonul II se mosteneste

Cerintele de capital au fost crescute exponential, conform OUG 114/2018 ajungand si la 10% din contributii. Combinarea celor doua masuri ar avea potentialul de a face activitatea administratorilor de fonduri neviabila economic conducand astfel la eliminarea de pe piata a acestora, posibil chiar intr-un orizont de timp foarte scurt.

Mai mult, printr-o noua OUG 38/2019, Guvernul PSD a vrut sa pregateasca iesirea administratorilor din piata, dorind reglementarea unui administrator special pentru cazul in care administratorii se retrag de pe piata - si anume o institutie publica, Fondul de Garantare a Drepturilor din Sistemul de Pensii Private. Desi varianta finala a OUG nu a inclus prevederea, in spatiul public a aparut proiectul Ordonantei asa cum se dorea a fi publicata initial, observandu-se preocuparea pentru un scenariu de iesire din piata a administratorilor.

De asemenea, printr-o alta ordonanta de urgenta, Guvernul PSD a facut optionale contributiile la Pilonul II de pensii. Insa aceasta masura a avut un efect extrem de redus in cee ace priveste mutarea contributiilor de la Pilonul II la Pilonul I. Era de asteptat aceasta reactive a persoanelor detinatoare de cont de pensie Pilon II, avand in vedere ca persoana care opta pentru Pilonul I primea “puncte de pensie”, puncte a caror valoare este stabilita prin lege, insa nimeni nu poate garanta ca acele legi vor mai fi in vigoare in 20-30 de ani.

Comparativ cu Pilonul I, in cazul Pilonului II, persoanele detin unitati de fond in conturi individuale. Aceste unitati de fond sunt proprietatea participantului la Pilonul II de pensie, produc randament pentru acesta si se mostenesc, spre deosebire de punctele din Pilonul I care la deces se pierd. In sedinta din 30 mai 2019, Guvernul a adoptat un proiect de ordonata de urgenta prin care reduce cerintele de capital, de la un nivel de pana la 10% din contributiile totale la 8% din contributiile din anul anterior.

Totodata sunt introduse stimulente in sensul reducerii cerintelor de capital in cazul in care fondurile investesc in parteneriate public-privat. Cu toate acestea, daca din parteneriatul public-privat rezultau obligatiuni sau actiuni cotate, acestea puteau fi achizitionate de catre fondurile de pensii si pe legislatia actuala, fara a aduce un beneficiu la cerinta de capital. Insa, mai este o posibilitate, si anume investitii in actiuni necotate, permise de noua ordonanta.

Acestea sunt insa foarte riscante si extrem de greu de evaluat, pentru aceste instrumente nefiind disponibil un pret public. In cazul investitiilor in aceste instrumente (actiuni necotate), practic s-ar ajunge la o situatie atipica, contraintuitiva, invers decat sustine teoria financiara, si anume atunci cand este crescut riscul pentru contributorul la Pilonul 2, scade cerinta de capital a administratorilor acestor fonduri, mai arata analiza CFA Romania.

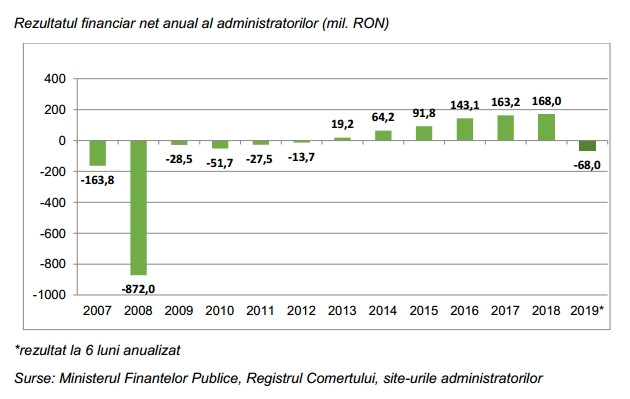

Coroborate, toate aceste modificari legislative care au avut loc in 2019, au facut neprofitabile companiile care administreaza aceste fonduri de pensii. In primele 6 luni ale anului 2019, si pentru prima data in ultimii 7 ani, administratorii de fonduri private de pensii au inregistrat pierderi semnificative de 34 milioane de lei. Acest aspect nu face doar neatractiva din punct de vedere economic activitatea administratorilor de pensii de la Pilonul II insa poate conduce la decizii de iesire din piata a administratorilor.

Agentii economici privati ar putea decide incetarea activitatii in conditiile in care aceasta nu este profitabila sau le aduce pierderi si riscuri financiare si reputationale semnificative. O alta posibila decizie a acestora ar putea fi consolidarea pietei prin fuziuni si achizitii. In aceasta situatie se poate vorbi de o reducere a competitivitatii acestei industrii, concurenta dintre administratorii de fonduri de pensii reducandu-se in aceasta situatie, ceea ce pe termen lung ar putea reprezenta un dezavantaj pentru participantii la fondurile de pensii, mai ales in conditiile in care numarul administratorilor de pensii private s-a redus la 7 in anul 2019 fata 14 in anul 2008 cand a fost lansat Pilonul II.