Uniunea Nationala a Societatilor de Asigurare si Reasigurare din Romania (UNSAR) afirma, referitor la tarifele RCA mai ridicate platite de soferii tineri, ca neluarea in calcul varstei, ca factor relevant de risc, ar avea efecte negative atat asupra sigurantei rutiere, cat si asupra eficientei economice. Aceste efecte s-ar manifesta printr-o redistribuire a riscului la celelalte categorii de varsta si, implicit, prin cresterea tarifelor RCA platite de soferii incadrati in segmente cu daunalitate scazuta.

Gradul mai ridicat de risc pe care il prezinta soferii fara experienta, cu varsta cuprinsa, de regula, in intervalul 16-30 de ani, influenteaza in mod direct nivelul primelor de asigurare de raspundere civila auto pe care acestia trebuie sa il achite. In general, soferii tineri (cu varsta sub 30 de ani) au o probabilitate mai mare de a provoca accidente, deci si de a produce daune, realitate demonstrata atat de studii europene in domeniu, cat si de statistica rutiera din Romania, se arata intr-o analiza transmisa de UNSAR.

In Romania, cele mai recente statistici oficiale ale Politiei Rutiere arata faptul ca 37,4% dintre soferii vinovati de producerea accidentelor rutiere grave in anul 2013 sunt incadrati in categoria de varsta 16 - 30 de ani. Aceleasi statistici arata ca tinerii detin o pondere de mai putin de un sfert in totalul posesorilor de permise de conducere, respectiv de 23,9%. Acest raport demonstreaza gradul de implicare crescuta a tinerilor conducatori de autovehicule in producerea de accidente rutiere grave, in comparatie cu alte categorii de varsta.

Citeste si:

Statisticile Politiei Rutiere arata ca tinerii domina categoriile de accidente grave cu cauze care reflecta un comportament riscant sau imprudent pe sosea.

Statisticile Politiei mai arata ca, in medie, 14 din 10.000 de posesori de permise de auto tineri (18-30 ani) au produs accidente grave, dublu fata de media de 7 din 10.000 posesori de permise cu varsta de peste 30 de ani. In medie, fiecare accident provocat de tineri a avut drept urmare 1,23 victime decedate sau ranite grav. De asemenea, soferii tineri vinovati de accidente grave au avut, de regula, mai multi pasageri care au decedat comparativ cu soferii mai in varsta: 34,4% dintre victimele decedate in accidente produse de tineri in 2013 au fost pasageri, in comparatie cu 22% in cele ale soferilor de peste 30 de ani.

Tot statisticile Politiei Rutiere arata ca tinerii domina categoriile de accidente grave cu cauze care reflecta un comportament riscant sau imprudent pe sosea cum ar fi: conducerea fara permis (tinerii au generat 58% din totalul cazurilor), viteza neregulamentara (53,9%), depasiri neregulamentare (44,8%) sau conducerea sub influenta alcoolului (39,8%).

Citeste si:

Tinerii cu permis, 23% din totalul soferilor

De asemenea, datele Politiei Rutiere arata o descrestere a numarului de soferi vinovati pe masura ce experienta acestora in conducere este mai indelungata. Politia mai subliniaza ca o combinatie a factorilor „varsta scazuta” (pana in 30 de ani) si „lipsa de experienta” face ca aceasta categorie de persoane sa prezinte un risc crescut de a fi implicate in accidente rutiere. Varsta joaca un rol important prin caracteristicile comportamentale aferente (o toleranta mai mare in asumarea riscului, supraestimarea abilitatilor proprii si subestimarea riscurilor reale), mai ales in asociere cu experienta redusa in sofat, care genereaza in timp reflexe si automatisme specifice.

Asadar, in legatura cu informatiile aparute in mediul public referitoare la preturile mai ridicate platite de soferii tineri pentru politele RCA, UNSAR atrage atentia ca neluarea in calcul a acestui factor relevant de risc ar avea efecte negative atat asupra sigurantei rutiere, cat si asupra eficientei economice a asiguratorilor. Aceste efecte s-ar manifesta atat printr-o redistribuire a riscului la celelalte categorii de varsta, cat si prin selectia adversa.

Citeste si:

Selectia adversa este o situatie in care exista o probabilitate mai mare sa incheie contracte de asigurare persoane cu riscuri mai ridicate. Unul dintre obiectivele underwritingului (subscriere) este sa evite aceasta situatie prin identificarea unor factori de risc relevanti si prin stabilirea unui nivel de prime care sa reflecte corect riscurile.

Daca soferii cu un nivel ridicat de risc ar avea acces la o asigurare mai ieftina pentru un vehicul mai puternic si mai rapid, ar exista implicatii negative din punctul de vedere al sigurantei in trafic.

Redistribuirea primelor de asigurare la celelalte categorii de varsta va avea drept consecinta faptul ca soferii cu un grad de risc mai scazut ar urma sa plateasca mai mult pentru asigurarea RCA, astfel incat asiguratorii sa poata acoperi daunele ce decurg inclusiv din accidentele de autovehicule pe care le produc soferii din categoriile cu grad de risc foarte mare. In Romania, precizam inca o data ca tinerii posesori de permis reprezinta 23% din totalul soferilor, astfel incat am putea asista la o scadere artificiala a primelor pentru aceasta categorie de varsta, concomitent cu o majorare a celor pentru restul categoriilor de varsta. Acest transfer de risc, prin modificarea primei de asigurare nu ar fi in corelatie cu nivelul real al riscului si nici nu ar reprezenta o abordare corecta fata de soferii cu un nivel de risc mult mai redus.

Citeste si:

Pe de alta parte, selectia adversa este fenomenul prin care asigurarile vor deveni mai accesibile si mai atractive pentru cei care prezinta un grad de risc mai mare, in timp ce acei asigurati cu un grad de risc mai scazut ar fi descurajati sa mai cumpere o polita din cauza pretului in crestere. Cu alte cuvinte, soferii cu un nivel ridicat de risc ar avea acces la o asigurare mai ieftina pentru un vehicul mai puternic si mai rapid, astfel incat ar exista implicatii negative din punctul de vedere al sigurantei in trafic.

Ce tarife RCA platesc soferii din strainatate

Un studiu efectuat de compania britanica de consultanta si analiza de piata Oxera in sase tari europene, la initiativa Insurance Europe, releva faptul ca varsta asiguratilor este un element extrem de important pentru calculul primelor de asigurare, in special pentru politele auto. Datele statistice colectate de Oxera au aratat ca varsta ramane un factor de risc foarte important chiar si dupa ce se ia in calcul experienta in sofat. De exemplu, o persoana fara experienta la volan, dar cu varsta de 40 ani are o probabilitate mult mai scazuta de a produce accidente decat una de 20 ani, tot fara experienta.

Citeste si:

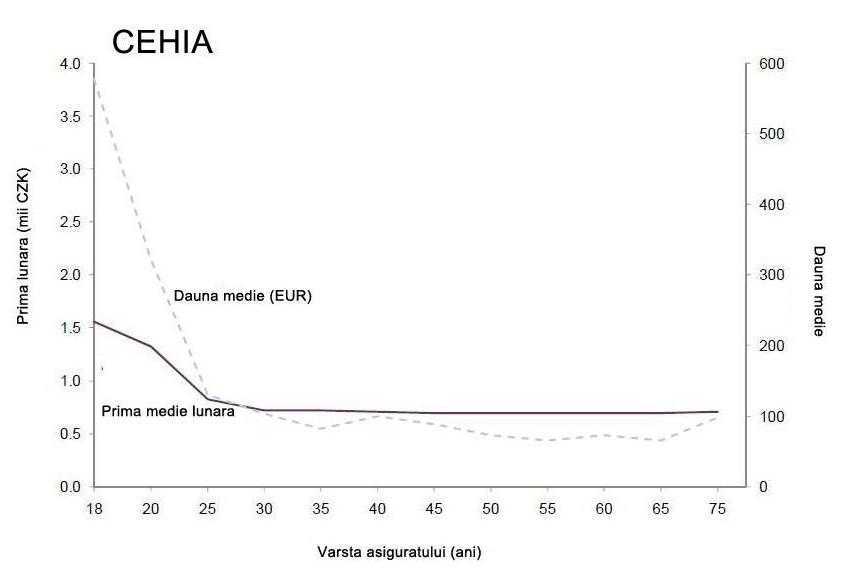

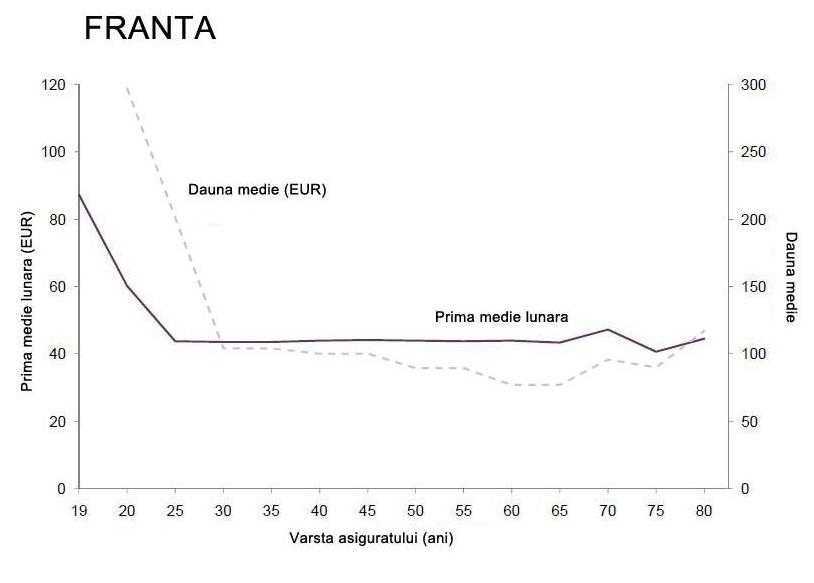

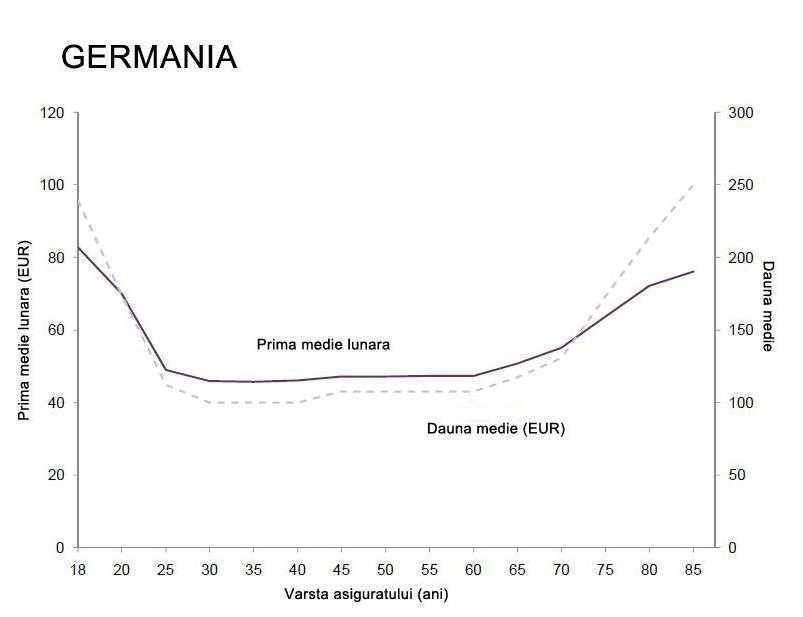

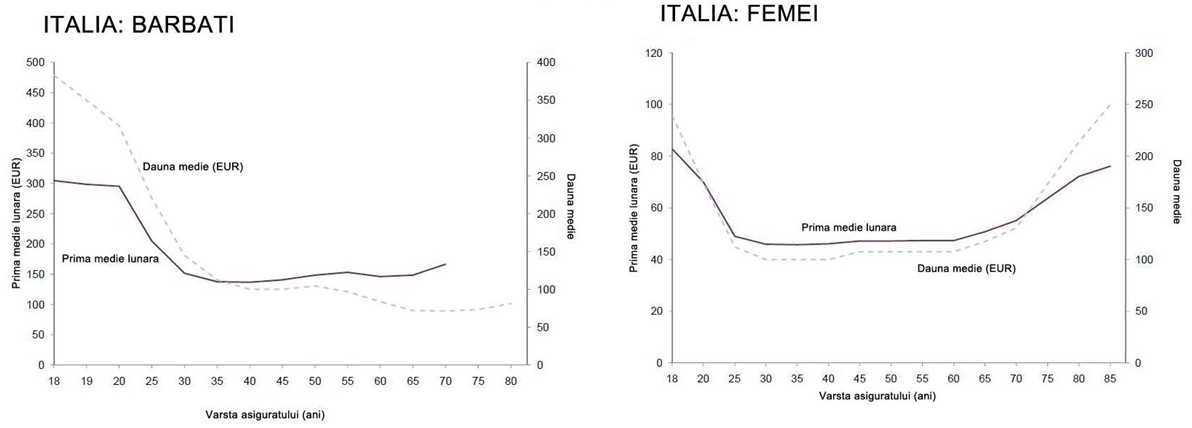

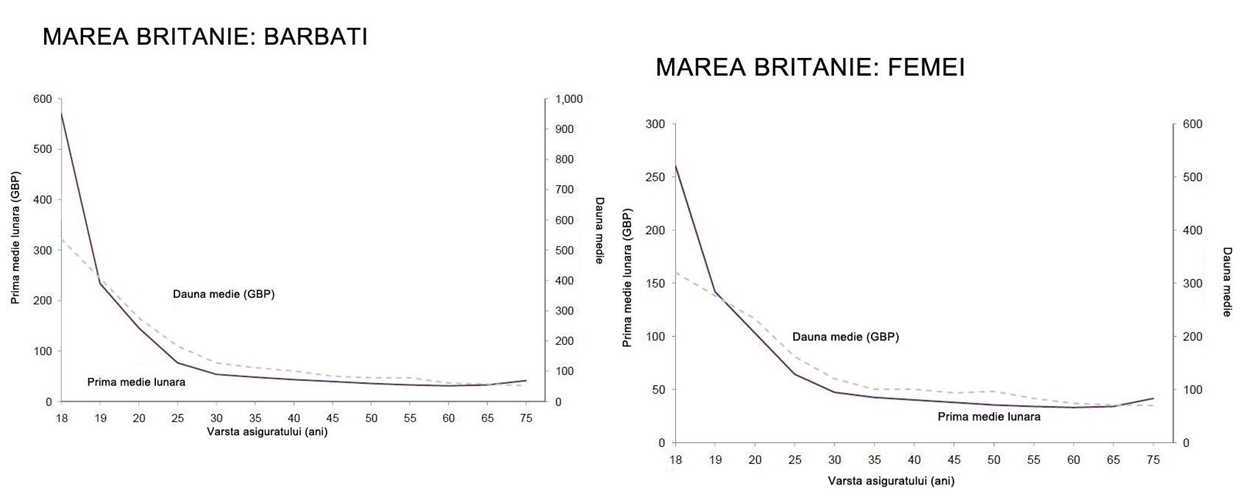

In toate tarile incluse in studiu nivelul sporit al daunei medii aferent soferilor tineri se regaseste intr-un nivel mai ridicat al primelor de asigurare pe aceasta categorie de varsta. Prezentam in continuare reprezentarile grafice din cadrul studiului Oxera – informatiile prezentate in grafice sunt valorii medii.

.jpg)

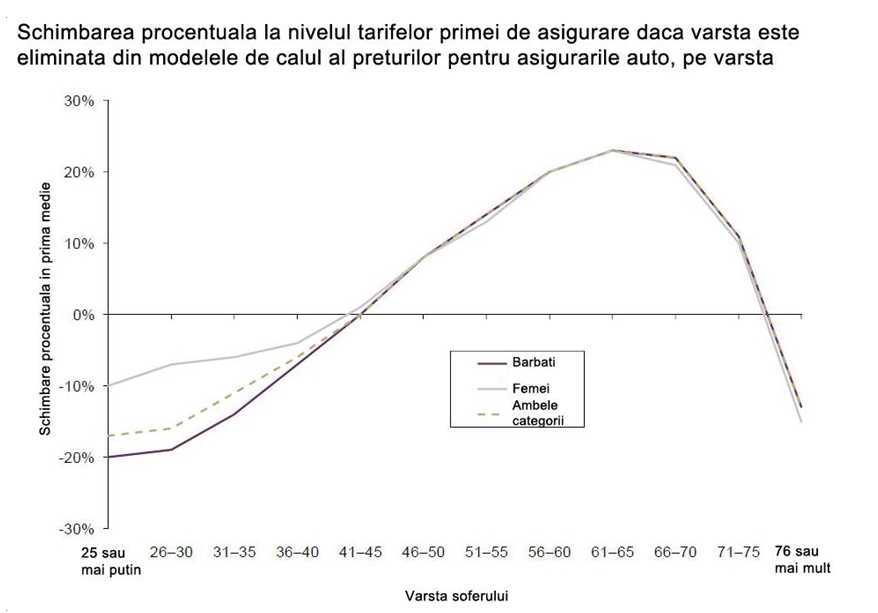

O analiza din 2007 a Institutului Britanic de Actuariat, citata de studiul Oxera, a simulat eliminarea criteriilor de varsta pentru calculul asigurarilor de tip RCA. Rezultatele arata faptul ca neluarea in calcul la stabilirea tarifului de prima pentru asigurarile auto a factorului varsta, poate conduce atat la efecte negative asupra eficientei economice a asiguratorilor, cat si la cresteri importante a primelor platite de soferii din alte categorii de varsta unde daunalitatea este mult mai scazuta.

Citeste si:

De asemenea, este de mentionat faptul ca relevanta puterii motorului in calculul politelor auto este explicata prin faptul ca o masina puternica poate provoca daune mai mari, fiind capabila de viteze superioare si accelerari mai rapide, scazand in acelasi timp capacitatea de a controla in conditii optime autovehiculul prin diminuarea timpilor de reactie.

Desi studiul are la baza informatii aferente anului 2012, situatia generala nu s-a schimbat substantial in ultimii doi ani. Acesta mai arata ca, atunci cand sunt calculate primele de asigurare, asiguratorii au nevoie de informatii despre caracteristicile persoanei sau entitatii asigurate. Folosind astfel de informatii, acestia pot tarifa in mod competitiv. Pentru ca o piata de asigurari sa functioneze, companiile trebuie sa poata colecta suficiente fonduri din prime pentru a acoperi daunele estimate si pentru a asigura solvabilitatea sistemului de asigurari, se arata in studiul Oxera.

Sursa foto: Shutterstock / Sofer implicat in accident auto

Calculator Salariu: Află câți bani primești în mână în funcție de salariul brut »

Te-ar putea interesa și: