Relansarea graduala a economiei

In ceea ce priveste economia interna, Andrei Radulescu (foto) spune ca bottom-ul a fost atins in ultimele luni de anul trecut (ritmul de contractie trimestriala s-a stabilizat in T3 la doar 0,6% q/q).

In ceea ce priveste economia interna, Andrei Radulescu (foto) spune ca bottom-ul a fost atins in ultimele luni de anul trecut (ritmul de contractie trimestriala s-a stabilizat in T3 la doar 0,6% q/q). „In mod normal ar trebui sa asistam la o relansare graduala a economiei in 2010. Aceste perspective de relansare graduala sunt sustinute de factori precum efectul de baza (faptul ca in 2009 am asistat la o contractie severa), dar si relansarea graduala a principalilor parteneri comerciali (cu impact favorabil pentru cererea externa neta)”, a explicat analistul.

Cu alte cuvinte, se asteapta la o relansare graduala a investitiilor in sectorul privat, in primul rand pentru refacerea stocurilor de catre companii, in principal ca urmare a semnalelor pozitive la nivelul cererii externe.

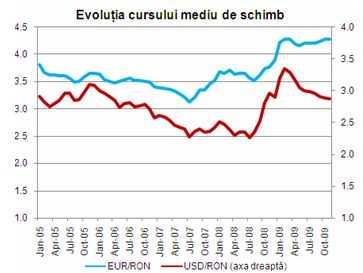

„Totodata, factori precum iesirea din recesiune a partenerilor comerciali principali, evolutia monedei nationale in raport cu euro si dolarul american pe parcursul ultimelor trimestre, precum si potentialul de manifestare a efectelor de substitutie genereaza premise favorabile pentru evolutia exporturilor romanesti in 2010. Cu alte cuvinte, consider ca exporturile vor reprezenta motorul relansarii economiei romanesti in 2010”, explica el.

Consumul guvernamental va fi nefavorabil, afectat de procesul de consolidare a finantelor publice (conform acordurilor cu institutiile internationale, ponderea deficitului bugetar in PIB ar trebui sa se reduca in 2010).

In ceea ce priveste consumul privat, principala componenta a PIB-ului, analistul considera ca se vor mentine perspective predominant nefavorabile, in principal in prima jumatate a anului urmator.

„Economia va continua sa evolueze sub potential, cu alte cuvinte, nu vom asista la o ameliorare a conditiilor la nivelul pietei fortei de munca (atentie ca la nivelul sectorului public nu am asistat inca la nici o ajustare din punct de vedere laboral). Astfel, perspectivele nefavorabile pentru evolutia venitului real disponibil al populatiei nu vor permite o redresare a consumului privat”, a continuat Radulescu.

Cu toate acestea, el mentioneaza multitudinea de factori de risc care planeaza asupra acestui scenariu: incertitudinile care planeaza asupra evolutiei economiei mondiale si a principalilor parteneri comerciali, criza politica din ultimele luni (care va avea impact negativ asupra evolutiei economiei romanesti in lunile urmatoare), necesitatea ajustarii sectorului public (consolidare bugetara, in general cu impact pe termen scurt nefavorabil pentru economie), riscurile din sectorul financiar-bancar intern (nu este exclus sa asistam la un nou recul al preturilor activelor), mentinerea dobanzilor la un nivel ridicat, etc.

„Mai mult, previzionez o relansare a investitiilor in sectorul privat la un ritm lent, date fiind aceste incertitudini, precum si excesul de capacitate instalata in economiei. Astfel, nu este exclus ca in termeni de evolutie trimestriala sa mai asistam la trimestre de contractie economica (q/q) in 2010”, a mai spus analistul Target.

Sursa: Target Capital

Incertitudinile vor continua in sfera in financiara

Radulescu sustine ca se mentin o serie de incertitudini cu privire la evolutia economiei mondiale si a pietelor financiare in perioada urmatoare.

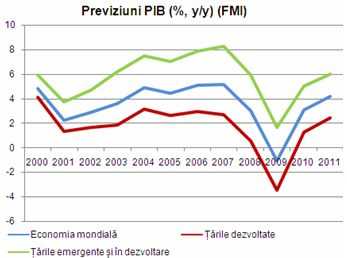

Radulescu sustine ca se mentin o serie de incertitudini cu privire la evolutia economiei mondiale si a pietelor financiare in perioada urmatoare. „Piata de capital este un fenomen macroeconomic prin excelenta (bursa anticipeaza evolutia economiei reale), iar in prezent putem spune ca s-a iesit din recesiune, dar nu trebuie sa confundam acest lucru cu intrarea intr-un nou ciclu economic. Se poate afirma insa ca in prezent economia mondiala se afla in plin proces de ajustare ciclica, de tranzitie de la ciclul economic anterior (dominat de politicile macroeconomice de sustinere a cererii agregate in Statele Unite si de accentuare a fenomenului globalizarii) la un nou ciclu economic”, a explicat analistul.

Principala necunoscuta in acest moment este forma noului ciclu economic: va fi un ciclu economic sustinut de politici economice care stimuleaza cererea agregata? Va fi un ciclu economic sustinut de politici economice care stimuleaza oferta agregata? Vor reusi tarile emergente sa contrabalanseze consumul privat american ca motor de crestere a economiei mondiale?

“Deocamdata este prematur sa oferim raspunsuri concrete la aceste intrebari. Ceea ce putem afirma este faptul ca economia mondiala a inregistrat o ameliorare in ultima perioada, pe fondul resimtirii masurilor de stimulare adoptate de autoritatile monetare si bugetare de pe mapamond pe parcursul ultimelor trimestre”, explica Radulescu.

Cu toate acestea, economia mondiala va continua sa evolueze sub potential si in trimestrele urmatoare, dat fiind ca nu am asistat inca la socuri reale de productivitate (care sa impinga economia intr-un nou ciclu economic), evolutia acestui indicator in ultima perioada fiind determinata de masuri severe de reducere a fortei de munca si a salariilor, a mai spus analistul.

Factori de risc

„A spune ca anul 2010 va fi decisiv pentru conturarea unei tendinte pe termen lung in zona financiara echivaleaza cu a afirma ca majoritatea incertitudinilor mentionate mai sus se vor disipa. Inclin sa cred ca, in momentul de fata, este extrem de dificil de raspuns la o astfel de intrebare (cel putin prematur)”, a declarat Radulescu, pentru Wall-Street.

„A spune ca anul 2010 va fi decisiv pentru conturarea unei tendinte pe termen lung in zona financiara echivaleaza cu a afirma ca majoritatea incertitudinilor mentionate mai sus se vor disipa. Inclin sa cred ca, in momentul de fata, este extrem de dificil de raspuns la o astfel de intrebare (cel putin prematur)”, a declarat Radulescu, pentru Wall-Street.In opinia sa, se poate spune ca politicile monetare si bugetare implementate de autoritatile de pe mapamond pe parcursul ultimelor trimestre pentru a stopa declinul din sectorul privat si a indeparta panica din sectorul financiar pot fi echivalate cu transferul hot potato din sfera sistemul financiar-bancar in sfera finantelor publice.

“In acest context, as dori sa atrag atentia asupra unor factori de risc pentru evolutia pietelor de capital in perioada imediat urmatoare. Acesti factori ar putea contribui la corectii ale indicilor bursieri pe plan mondial (declin de cel putin 10% de la maximele recente)”.

Radulescu mentioneaza ca aceste corectii ar putea fi mai accentuate (nefiind exclus sa se intre in faza de bear market – declin de peste 20% de la maximele recente), dat fiind ca marja de manevra a autoritatilor monetare si bugetare de pe mapamond este foarte redusa in prezent, dupa masurile adoptate pe parcursul ultimelor trimestre (investitorii ar putea deveni preocupati cu privire la credibilitatea politicii monetare a bancilor centrale si la sustenabilitatea finantelor publice).

Totodata, nivelul indicatorilor PER se situeaza in prezent la maximele din ultimii ani, semnaland o ridicata probabilitate de corectie. In acelasi sens, bursa a crescut impulsionata de rezultatele raportate de companii in ultimele trimestre (peste estimarile analistilor), nefiind exclus sa vorbim de eventuale fenomene de manipulare a pietei de catre departamentele de trading si analiza ale marilor banci de investitii, dat fiind ca nu sunt putine cazurile in care s-a cascat o prapastie uriasa intre rezultatele raportate de companii si estimarile analistilor.

“Mai mult, iesirea din recesiune a fost determinata de masurile fara precedent implementate de autoritatile monetare si bugetare de pe mapamond, iar in prezent exista o serie de riscuri cu privire la timing-ul si metodele de iesire din astfel de politici (cred ca am putea asista la noi esecuri din partea decindentilor de politica macroeconomica, dat fiind ca politicile macroeconomice vor trebui recredibilizate)”.

Totodata, de obicei, luand in considerare crizele din trecut, cele de natura financiara au fost mai indelungate ca si durata, iar consecintele acestora au marcat economia mondiala pe parcursul mai multor ani (relansare graduala si ritm redus de crestere economica). In acelasi context, nu este exclus sa asistam la un scenariu macroeconomic sub forma unui W, a mai spus Radulescu.

Sursa: Target Capital

Pe ce sectoare de la bursa sa mizam in 2010?

Andrei Radulescu sustine ca 2010 ar putea reprezenta un nou an al extremelor.

Andrei Radulescu sustine ca 2010 ar putea reprezenta un nou an al extremelor. „Personal, cred ca pentru a asista la un trend de crestere (precum cel initiat in martie 2009), este necesar ca pietele internationale sa se corecteze inainte. Ma refer la asa-numitul proces de ajustare ciclica a economiei mondiale, care sa fie acompaniat de un proces similar la nivelul pietelor de capital”, explica el.

In mod normal, daca se confirma scenariul de relansare a economiei romanesti, precum si scenariul de corectie pentru pietele internationale de capital in prima parte a anului 2010, am putea asista in a doua jumatate a anului viitor la un nou rally mondial.

In viziunea sa, printre sectoarele pe plan intern care ar prezenta perspective mai bune in ceea ce priveste evolutia bursiera in 2010 (in a doua jumatate) se numara industria prelucratoare (indeosebi companiile cu pondere ridicata a exporturilor in cifra de afaceri, in principal ramurile componente electrice, ambalaje, industria aluminiului, industria alimentara, precum si industria ingrasamintelor chimice).

“De asemenea, premise favorabile exista si pentru companiile din sectorul energetic. Desigur, daca se va confirma scenariul de declin pe pietele internationale, toate companiile din plan intern vor inregistra contractie la BVB, si in functie de dimensiunea acestei scaderi de la un caz la altul am putea identifica ulterior perspective de aprecieri semnificative. Pe termen mediu si lung consider ca sectoarele mai sus mentionate sunt cel mai bine pozitionate din punct de vedere al perspectivelor de evolutie bursiera”, a conchis analistul Target Capital.