Nu mai puțin de 30 de centre comerciale, cu o suprafață medie de retail închiriabilă de 39.000 de metri pătrați, au fost construite în ultimii peste 20 de ani în București, dacă excludem magazinele Cocor și Unirea Shopping Center din stocul total de 1,25 milioane de metri pătrați, la nivelul Capitalei. Surprinzător sau nu, precum în cazul proiectelor de birouri, tot zona de nord a orașului se bucură de cea mai mare densitate de retail, însă aici găsim și cele mai ridicate chirii.

Piața de retail din Capitală a început să se dezvolte în urmă cu peste 20 de ani, odată cu deschiderea București Mall, și continuă să fie cea mai importantă pentru dezvoltatorii de centre comerciale, în contextul în care deservește o populație de aproape 2,6 milioane de locuitori ai regiunii București - Ilfov, potrivit celor mai recente date ale Institutului Naţional de Statistică (INS).

Ca urmare, datorită dezvoltărilor noi și extinderilor din ultimii ani, stocul de retail modern din Capitala a ajuns la 1,25 milioane de metri pătrați, insumati în cadrul a 32 de proiecte, la finalul primelor șase luni din 2020, din care 15 mall-uri, cu total de 709.000 metri pătrați, 11 parcuri de retail, cu un total de 438.000 metri pătrați, și 6 galerii comerciale, cu un total de 105.000 metri pătrați, potrivit datelor centralizate de Cushman & Wakefield Echinox.

Raportat la populația București - Ilfov, densitatea medie de spațiu de retail modern la nivelul Capitalei și împrejurimilor sale a ajuns, în perioada analizată, la 485 metri pătrați la 1.000 de locuitori.

Există însă diferențe semnificative la nivel de sectoare. De exemplu, sectorul 1, cel mai afluent, dispune de cea mai ridicată densitate, de 799 metri pătrați la 1.000 de locuitori. Pe de altă parte, sectorul 6 din București continuă să dispună de cel mai important stoc de spații de retail modern, cu 315.000 metri pătrați construiți, urmat de sectorul 3 cu 269.000 metri pătrați.

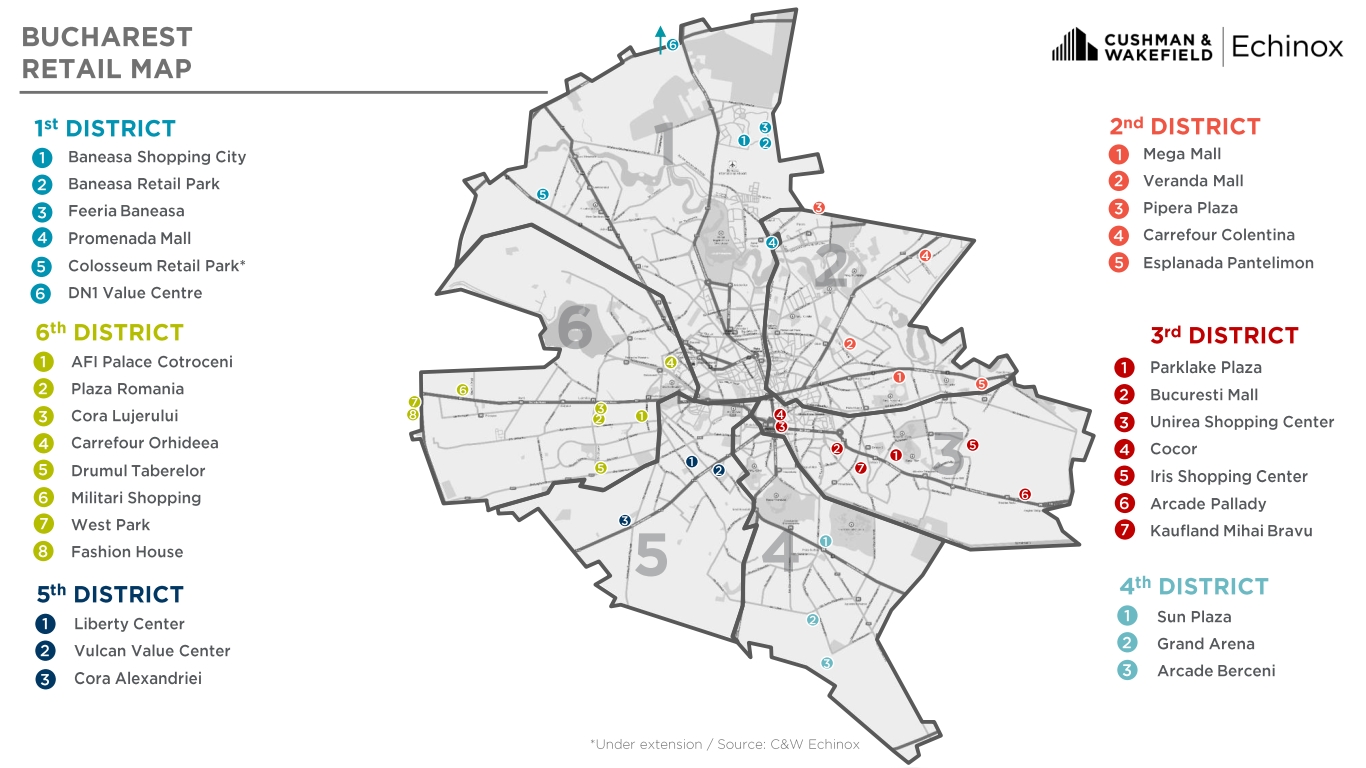

Pe harta de mai sus, cel mai recent proiect intrat în stocul regiunii București - Ilfov este DN1 Value Center, finalizat la finalul anului trecut de către Prime Kapital și MAS Real Estate pe raza localității Balotești. Având o suprafață închiriabilă de 27.000 mp, DN1 Value Center a facilitat crearea unui nou parc de retail cu o suprafață de aproape 47.000 mp care mai cuprinde și două unități deținute și operate de grupurile germane Hornbach și Lidl.

Primele spaţii comerciale noi sunt așteptate în 2021, când urmează a fi inaugurată extensia centrului comercial Colosseum din nord-vestul orașului, în timp ce grupul belgian Liebrecht & wooD va deschide prima etapă a Fashion House Cernica Village, cel de-al doilea outlet center din București și din ţară.

Citește și: Este Bucureștiul săturat de mall-uri? Ce spun cifrele din regiune

Există loc pentru cel puțin încă un mall important în Capitală?

La începutul acestui an, consultanții Cushman & Wakefield au declarat, pentru wall-street.ro, că acest scenariu este posibil, în contextul în care suprafața totală construită de mall-uri în București era de 703.000 mp, cu o densitate aferentă de numai 373 mp / 1.000 locuitori. De ce "numai'? Comparativ cu alte capitale din Europa Centrală și de Est, Bucureștiul ocupa abia locul al 5-lea după Bratislava, (920 mp/ 1.000 locuitori), Varșovia (651 mp/ 1.000 locuitori), Praga (488 mp/ 1.000 locuitori) și Budapesta (418 mp/ 1.000 locuitori), dar înaintea Sofiei (216 mp/ 1.000 locuitori).

De altfel, dezvoltatorul imobiliar Iulius, controlat de omul de afaceri Iulian Dascălu, și Camera de Comerţ şi Industrie a României (CCIR) au anunțat recent un proiect imobiliar mixt uriaș în zona Expoziției din Capitală, pe terenul Romexpo, care va cuprinde pe lângă componenta de spații de birouri și un proiect de retail important, dezvoltat cel mai probabil sub forma unui mall. "Bucureștiul are nevoie de un proiect imobiliar "steag", peste nivelul a ceea ce s-a construit până acum", spunea chiar Iulian Dascălu, pentru wall-street.ro.

Și consultanții Cushman & Wakefield arătau la jumătatea anului trecut faptul că în afara câtorva zone care permit în continuare construirea de proiecte dominante de centre comerciale, cele mai multe dezvoltări viitoare din București vor fi proiecte mixte cu o componentă variată de retail la parterul clădirilor de birouri și/sau rezidențial.

"O să vedem o atenție sporită din partea dezvoltatorilor de a implementa ansambluri mai nișate, în contextul segmentării consumatorilor, pentru a crea destinații pe diverse categorii şi profile de consumatori", spuneau aceștia.

Topul celor mai scumpe centre comerciale din Capitală, pe sectoare

În tabelul de mai jos, se observă că sectoarele 1 și 6 din Capitală se bucură de cea mai mare densitate de spații de retail modern raportat la 1.000 de locuitori, dar au și cel mai ridicat nivel al chiriei solicitate pentru companiile care vor să își deschidă magazine într-un din mall-urile principale construite în aceste sectoare, Băneasa Shopping City și AFI Palace Cotroceni.

| Sector | Centru comercial dominant | Chirie (euro/ mp/ lună) | Densitate (mp retail / 1.000 locuitori) |

|---|---|---|---|

| 1 | Băneasa Shopping City | 75-80 | 799 |

| 2 | Mega Mall | 55-65 | 401 |

| 3 | Parklake Plaza | 50-60 | 485 |

| 4 | Sun Plaza | 45-55 | 397 |

| 5 | Vulcan Value Center | 25-35 | 171 |

| 6 | AFI Palace Cotroceni | 70-80 | 671 |

Sursa foto: Pressmaster / Shutterstock

Calculator Salariu: Află câți bani primești în mână în funcție de salariul brut »

Te-ar putea interesa și: