Dobânda fixă este cea mai bună opțiune a momentului atunci când apelezi la un credit, conform Roxanei Cristea, Head of Lending Retail Banking în cadrul ING Bank. Un alt sfat, potrivit pentru această perioadă este ca atunci când apelăm la un credit rata lunară să nu depășească 20-30% din venitul familiei.

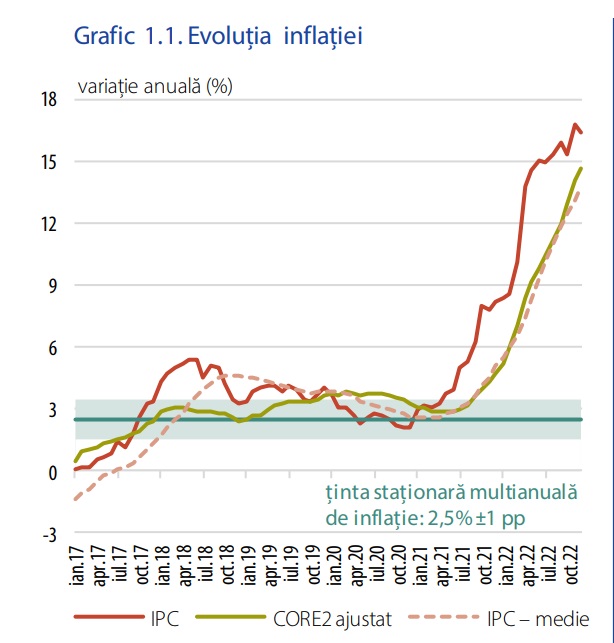

Începutul anului a venit cu vești bune din sfera economică: inflația a intrat, în sfârșit, pe o curbă descendentă. Nivelul inflaţiei din România a scăzut în ianuarie la 15,1%, de la 16,4% la finalul lui 2022. Potrivit previziunilor Băncii Naționale, această rată va coborî semnificativ în perioada următoare. Mai mult de atât, majoritatea analiștilor prevăd că până la finalul anului vom avea o inflație formată dintr-o singură cifră.

Sursă: INS/BNR

Optimismul scăderii inflației se reflectă direct și în deciziile Băncii Naționale. Primul semn pozitiv a fost dat de majorarea timidă a dobânzii cheie de la începutul anului, cu 25 de puncte de bază, aceasta ajungând în ianuarie la nivelul de 7%. La a doua ședință de politică monetară, previziunile pozitive asupra inflației au făcut ca BNR-ul să bată pasul pe loc în ceea ce privește majorarea dobânzii cheie.

Citeste si:

Cu toate că această stagnare a majorării dobânzii cheie duce în timp la scăderea ratei ROBOR și IRCC, specialiștii ne avertizează că piața rămâne una volatilă, iar că deciziile legate de un eventual împrumut trebuie să fie luate cu maximă prudență. Roxana Cristea, Head of Lending Retail Banking în cadrul ING Bank,m spune că este indicat ca în această perioadă românii să aleagă dobânda fixă în detrimentul celei variabile.

„Atunci când alegi o dobândă variabilă, fie ea legată la IRCC sau ROBOR, se pretează unui anumit risc. De aceea dobânda fixă este, de fapt, opțiunea cea mai bună. Aceasta practic, atenuează riscul de creștere pentru cel puțin pentru primii 5 ani (n.red: majoritatea creditelor ipotecare oferă opțiunea de a alege o dobândă fixă în primii 5 ani)”, a declarat Roxana Cristea.

Citeste si:

Ce este mai ieftin acum: un credit cu dobândă fixă sau unul cu dobândă variabilă?

Cu toate că dobânda fixă este recomandată această perioadă, este important de menționat că aceasta impune niște costuri, în general, mai ridicate decât cea variabilă. Adina Călin, director produse și servicii în cadrul CEC Bank, a declarat anterior pentru wall-street.ro că atunci când băncile calculează rata dobânzii fixe, iau în considerare oscilațiile care pot să apară pe durata de viață a creditului. Roxana Cristea spune însă că situația dobânzilor de pe piața bancară s-a echilibrat în ultima perioadă.

„La nivelul pieței, putem vedea deja oferte de dobândă variabilă care depășesc oferta de dobândă fixă. În genere, dobânda fixă, atunci când se acordă creditul, este mai mare decât dobânda variabilă, dar nu cu mult, fiindcă vine la pachet cu fixarea riscului pentru următorii 5 ani”, punctează reprezentantul ING.

Citeste si:

Dacă privim spre ceea ce fac cei din Vestul Europei, s-a observat o predilecție tot mai mare către creditele cu dobândă fixă. Credite ipotecare cu rată fixă sunt dominante în Belgia, Franța, Germania și Țările de Jos, în timp ce creditele ipotecare variabile sunt predominante în Austria, Grecia, Italia, Portugalia și Spania, conform unui raport BCE.

În perioada inflației, responsabilitatea financiară ar trebui să fie norma principală în funcție de care ne manevrăm cheltuielile. Atunci când ne gândim să contractăm un nou credit, Roxana Cristea spune că este recomandat ca valoarea ratei lunare să nu depășească 20-30% din bugetul lunar al familiei.

„Noi recomandăm ca rata să nu depășească 20-30 % din venitul familiei. Încercăm, prin impunerea condițiilor de creditare, să facem o triere. Orice familie speră la o îmbunătățire a veniturilor din familie. Perspectivele de până acum, nefiind atât de pozitive, ne îndreaptă spre o abordare mai prudentă”, menționează reprezentantul ING.

Citeste si:

Am ajuns să putem lua credite „doar cu un selfie”: Se dau credite prea ușor?

Vizitele repetate la bancă cu un teanc de acte după tine țin de domeniul trecutului. Digitalizarea bancară, susținută de nevoile create de pandemie, au dus la soluții prin care putem lua credite online, prin scanarea buletinului și încărcarea unui selfie. Cu toate că acest lucru a dus la simplificarea întregului proces, istoria creditelor luate „prea ușor” în 2008 poate crea semne de îngrijorare.

Roxana Cristea este de părere că nu ar trebui să există semne de îngrijorare în această privință, și că acest lucru iese din scăderea ratei creditelor neperformante din ultimii ani. Aceasta consideră că simplificarea procesului are doar consecințe pozitive în ceea ce înseamnă timpul clienților.

„Cred că cel mai bun indicator pentru a contracara ideea că aceste credite se iau prea ușor este chiar rata de credite neperformante. Această rată a fost în scădere în ultimii ani la toate tipurile de credite, cu toate că am traversat un an 2022 pus sub semnul creșterii prețurilor. Dacă ne raportăm strict la indicatorul credite neperformante, el ne spune că nu suntem în situația anilor anteriori în care creditele se contractau foarte ușor”, explică Roxana Cristea.

Citeste si:

Participă la evenimentul Financial Forum 2023, organizat de wall-street.ro, care va avea loc pe data de 16 martie, pentru a afla de la experții financiari cele mai bune sfaturi pentru a trece peste un an dominat de inflație și incertitudine economică, dar și pentru discuta despre cele mai noi instrumente de finanțare diponibile pentru antreprenori.

Sursa foto: Pixabay

Calculator Salariu: Află câți bani primești în mână în funcție de salariul brut »

Te-ar putea interesa și: