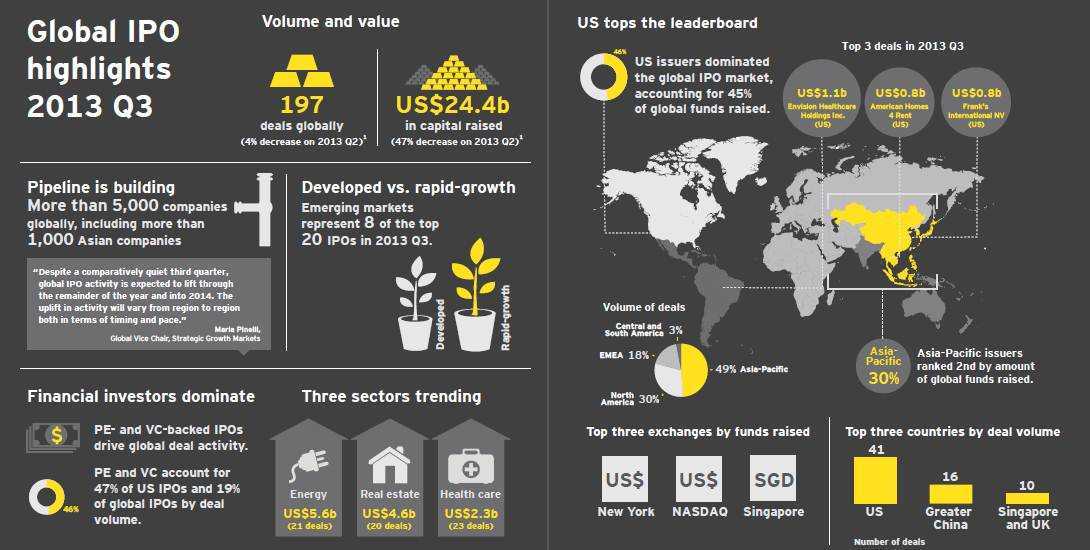

Activitatea globala de listare la bursa prin oferte publice initiale (IPO) a scazut in T3 2013, volumul total estimat apropiindu-se de 200 de tranzactii, cu sume totale atrase de circa 24,4 miliarde dolari, se arata in ultimul raport trimestrial al companiei de consultanta si audit EY - Global IPO Trends Report. Totusi asteptarile sunt pozitive pentru perioada urmatoare.

Plecand de la totalul proiectat pentru al treilea trimestru din 2013, se estimeaza ca activitatea globala de IPO-uri a inregistrat o scadere de 4% la nivelul numarului de tranzactii si de 47% la nivelul valorii tranzactiilor, comparativ cu T2 2013 (206 IPO-uri, in valoare de 46,2 miliarde de dolari).

In primele 9 luni din 2013, s-au inregistrat in jur de 566 de IPO-uri, totalizand o valoare estimata la aproximativ 94,8 miliarde dolari. Desi numarul tranzactiilor este mai mic decat in anul precedent, se estimeaza ca totalul capitalului atras prin listare va fi mai mare decat cel inregistrat in perioada similara din 2012 (637 listari care au totalizat 91,4 miliarde dolari).

“In pofida unui trimestru relativ linistit, in linie cu tendintele confirmate istoric de incetinire a activitatii pe durata lunilor de vara, e de asteptat ca activitatea globala de IPO-uri sa ia din nou avant in lunile care au mai ramas din acest an si in 2014. Acest reviriment al activitati va fi diferit de la o regiune la alta, atat la nivel de calendar, cat si ca ritm de lansare. E de asteptat ca piata din S.U.A. sa-si continue evolutia foarte buna si ne asteptam la intensificarea activitatii de IPO-uri pe bursele europene, in special in cazul celor din Marea Britanie si Germania. De asemenea, estimam o crestere a activitatii bursiere in Asia de Sud-Est”, mentioneaza, intr-un comunicat de presa, Maria Pinelli, vice presedinte global EY pentru cresterea pietelor strategice.

Citeste si:

Imbunatatirea increderii investitorilor din Europa

Estimarile pentru T3 2013 in Europa consemneaza 30 de IPO-uri si venituri estimate la 3 miliarde dolari, Acestea ar echivala cu 15% din numarul total de oferte la nivel global si cu 13% din totalul capitalului atras.

Numarul de oferte a scazut cu 29%, in timp ce totalul capitalului atras a scazut cu 36% fata de T2 2013 (42 de IPO, 4,8 miliarde de USD). Trebuie remarcat faptul ca nivelul capitalului atras in primele trei trimestre din 2013 (101 de IPO-uri si o valoare estimata la 12,9 miliarde de USD) este mai ridicat cu 204% fata de aceeasi perioada din 2012 (130 de oferte, 4,2 mld USD). Pe prima pozitie se claseaza sectorul de real estate din Europa in ceea ce priveste capitalul atras, reprezentand 59% din sumele inregistrate in acest trimestru.

Aceasta pozitionare a fost determinata de doua dintre cele mai mari IPO-uri care au avut loc in regiune in acest trimestru, si anume listarea Deutsche Annington Immobilien GmbH, care a atras 738 milioane dolari pe bursa din Frankfurt, si listarea Foxtons Group plc la bursa din Londra care a atras 558 milioane doalri. Totodata, se estimeaza ca sectorul de tehnologie se va clasa pe prima pozitie in ceea ce priveste numarul de oferte, reprezentand 27% din totalul IPO-urilor de pe pietele europene.

Citeste si:

„In Europa, sunt asteptate mai multe IPO-uri de dimensiuni medii si mari, avand la baza afaceri sustinute de fonduri private de investitii (PE-uri), mai ales in economiile mature precum cele din Marea Britanie si Germania. Volatilitatea pietei s-a atenuat iar evaluarile se amelioreaza, pe masura ce conditiile economice se imbunatatesc si creditarea regionala se stabilizeaza. Suntem de parere ca sunt indeplinite conditiile pentru o crestere a ofertelor publice in Europa, in perioada ramasa din 2013”, declara Martin Steinbach, EMEIA IPO leader, EY.

In acelasi timp, Maria Pinelli considera ca in T4 2013, IPO-urile ar putea ajunge la 200-250 de listari la nivel global, generand venituri de aproximativ 30-40 de miliarde de dolari, in linie cu nivelurile din T4 2012.

„Poate ca investitorii vor fi mai activi, incurajati de evaluarile in crestere a ofertelor, insa pretul va ramane, pe mai departe, una din preocuparile critice pentru ei. In aceasta piata, mai mult ca niciodata, firmele au nevoie de un brand puternic si de un istoric financiar consistent pentru a putea obtine preturi convenabile si pentru a-si putea asigura sprijinul din partea investitorilor”, a concluzionat Pinelli.

Citeste si:

Calculator Salariu: Află câți bani primești în mână în funcție de salariul brut »

Te-ar putea interesa și: