Inflația va ajunge la 5,7% până la sfârșitul anului sau chiar va depăși acest nivel, către pragul de 6%, potrivit economistului șef al BCR, Ciprian Dascălu. Nivelul acestei estimări îl depășește pe cel al Băncii Naționale a României, de 5,6%, pe care l-a transmis anterior guvernatorul instituției, Mugur Isărescu.

Rata inflației a atins pragul de 5,3% în luna august, ceea ce, potrivit datelor BCR, este cel mai ridicat nivel al ultimilor trei ani. După vârful de la sfârșitul anului, analiștii BCR se așteaptă să urmeze o scădere către nivelul de 3,1% la sfârșitul anului următor.

Creșterea economică a României va înregistra și ea o urcare în 2021, până la cifra de 7,4%, pornind și de la ipoteza că acest an agricol va fi unul cu rezultate bune, potrivit economistului de la BCR.

Neagu, BNR: Lucurile arată bine în sectorul bancar românesc, dar atenție la riscuri

Imaginea asupra sectorului bancar românesc rămâne una bună, după primul semestru, potrivit lui Florin Neagu, director adjunct al BNR. Acesta a adăugat că băncile din România stau bine atât în ce privește solvabilitatea (capacitatea de a fi la zi cu plata datoriilor), gradul de acoperire a pierderilor cu provizioane, cât și în privința nivelului de credite neperformante.

Profitabilitatea a revenit și ea în teritoriu pozitiv, ajungând la un nivel aproape dublu față de media Uniunii Europene. Dacă este să comparăm profitabiliatea din segmentul bancar cu media profitabilității economiei românești, cea bancară se află totuși semnificativ sub.

„Acest tablou bun al sectorului bancar ascunde anumite provocări. Suntem din ce în ce mai atenți la faptul că, nu doar în România, ci peste tot, și în Europa, atunci când este foarte bine se plantează semințele riscurilor, pe care le vom culege, dacă nu suntem atenți, în câțiva ani”, a declarat Florin Neagu.

Sectorul bancar trebuie să fie pregătit și pentru perioade mai rele

Solvabilitatea băncilor, care la finalul primului semestru era de 22%, este rezultatul anumitor măsuri care vor fi scoase din aplicare. Una dintre ele este blocarea distribuirii de dividende, în urma reglementărilor UE.

Numai din această măsură au rezultat 2% care s-au adăugat nivelului actual al solvabilității. Autoritățile UE din domeniul bancar au anunțat că aceste restricții vor fi scoase, iar în România Comitetul Național de Supraveghere Macroprudențială va decide dacă măsura va rămâne sau nu, și este foarte posibil să fie scoasă, potrivit lui Florin Neagu.

Dacă măsura va fi scoasă, două puncte procentuale se vor scădea din nivelul actual bun al solvabilității. O altă măsură bancară aplicată la nivelul UE în pandemie a fost permisiunea dată băncilor de a nu mai avea de bifat un prag mare al costurilor cu provizioane. Însă din 2022, măsura se disipează, iar nivelul de provizioane de până acum va trebui din nou îndeplinit, cu costuri, a transmis economistul.

Citește și: Cum o duce românul față de vecinii săi din Uniunea Europeană. Capitolele esențiale care ne dau bătăi de cap

Creditorii vor avea din nou costuri mai mari cu provizioanele, ceea ce însemna alți 2% scăzuți din actualul nivel al solvabilității băncilor. Tocmai de aceea situația a arătat bine până acum în ce privește indicatorii, dar trebuie gestionată adecvat în contextul tuturor incertitudinilor actuale cauzate în continuare de pandemie, consideră directorul BNR.

Dacă în criza anterioară (cea din 2008), România era printre țările cu cele mai mari rate de neperformanță a creditelor, în prezent România se află peste medie în context european. În schimb, România depășește media europeană la nivelul de provizioane, ceea ce este foarte bine, potrivit lui Florin Neagu.

Băncile trebuie să fie prudente față de riscul de piață, pentru că au un portofoliu foarte mare de titluri de stat (activele financiare), iar atunci când ratele de dobândă reîncep să crească, ceea ce este de așteptat să se întâmple, sau când prima de risc începe să crească, valoarea respectivelor active începe să scadă, iar băncile au pierderi. Creditorii și-ar putea pierde până la 17,6% din fondurile proprii pe urma creșterii ratei dobânzii, în viziunea economistului Băncii Naționale.

„Băncile au profitat atunci când rata dobânzii a fost descendentă de pe urma creșterii respectivelor active financiare, iar acum urmează reversul”, a declarat Neagu.

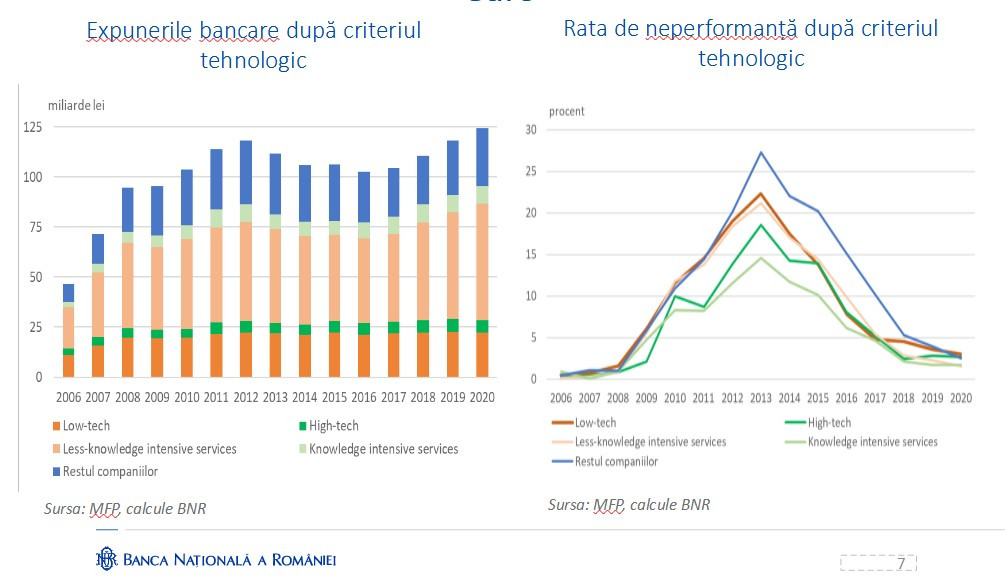

Creditarea firmelor de către bănci, în ascensiune, însă deficitară pe latura tehnologiilor digitale

Creditarea firmelor a continuat să fie amplă în ultimul an – România se află în top în Uniunea Europeană ca ritm de creștere a finanțării companiilor. Chiar și media ultimilor trei ani, doar Ungaria a fost deasupra României la fianțarea companiilor, potrivit lui Dănescu.

Deși țara noastră a înregistrat aceste date, cea mai mare creștere înregistrată în România în ultimii 15 ani în privința finanțării a fost pentru firmele care nu încorporează multă cunoaștere (adică au un grad foarte redus de tehnologizare), așa-zisele less-knowledge intensive services (firmele din transport, din construcții, depozitare, comerț), potrivit lui Florin Neagu.

Ținta finanțărilor ar trebui să fie companiile medium high tech (industria automotive), high tech (industria aeronautică, farmaceutică etc.) și firmele IT (knowledge intensive services), iar în aceste segmente, care aduc cea mai mare valoare adăugată produselor pe care le oferă, finanțarea de la bănci a rămas în mare nemodificată, la un nivel modest, a transmis economistul BNR.

De asemenea, a rămas importantă în acești ani ponderea finanțărilor pentru firmele low tech, adică pentru firmele care înglobează un nivel scăzut de tehnologizare (precum firmele din industria alimentară, sau cele din industria textilă etc.), și a firmelor medium-low tech, firmele care înglobează un nivel mediu spre scăzut de tehnologizare, precum companiile preocupate cu prelucrarea metalelor, sau a maselor plastice.